這系列的文章是我閱讀Profiting with Iron Condor Options: Strategies from the Frontline for Trading in Up or Down Markets (作者:Michael Benklifa)後的心得兼翻譯,本人的英文水平並不好也沒有任何翻譯經驗,僅將自己閱讀後的理解翻譯出來,與心得一併整理後留供後續方便閱讀回顧,有所不足之處還請海涵,也希望各位不吝嗇您的留言建議。最後還是建議去閱讀原文。綠字是我個人的想法跟補充。本篇為書中的第四章第2節,本篇講述這類型在進行時的種種狀況。

完美的計畫與交易

首先你要在財報發布之前計算有多少優勢,計算是否要在財報前賣出禿鷹的關鍵是波動率偏差及隨後而來的潰縮。當賣出禿鷹是以時間衰減為目標時,請注意隱含波動率與歷史波動率的關係,如果隱含波動率大於歷史波動率,則有利於賣方。使用過去的行為作為未來波動的指標,這種偏斜著重在未來而不是過去。

圖4.2是以亞馬遜(AMZN)為例,2010年4月22日星期四財報發布前,五月價平Calls價格的隱含波動率來到48.2%,6月份為41.4%,7月39.0%。

表4.1中,你可以看到波動率一直在上升,直到前幾天才穩定下來,在三天前的周一,價平Call的隱含波動率來到42.5%。通常波動率上升伴隨著股價下跌,而股價上漲時,波動率會下降,這是平常合理的狀況,但在這種狀況下並不適用。

在財報公布前,股價在整周都穩步上漲,如表4.1所見,波動率也逐漸上升,並在財報公布前突然上跳,在財報公布隔天,波動性從48%潰縮至30%,整整下降37.5%,股價也同樣下跌。

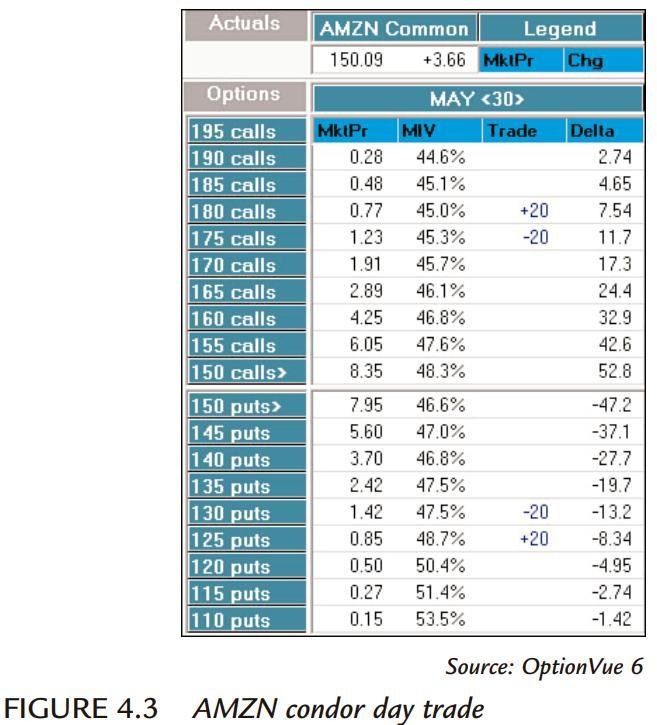

在亞馬遜的財報前後進行禿鷹交易相當有意思,讓Delta成為你的指引,即便對公司、歷史、產業一無所知,僅僅只是交易數學,在這筆交易(見圖4.3),你賣出125/130Puts與175/180Calls,收到保證金20%的權利金。

同樣也關注位於$150的跨式組合,Calls價格是$8.35,Puts的價格是$7.95,跨式的買方需要市場在到期前往任一方向移動超過16.3才能開始賺錢。而禿鷹在Call端的距離是$25,Put端的距離是$20。

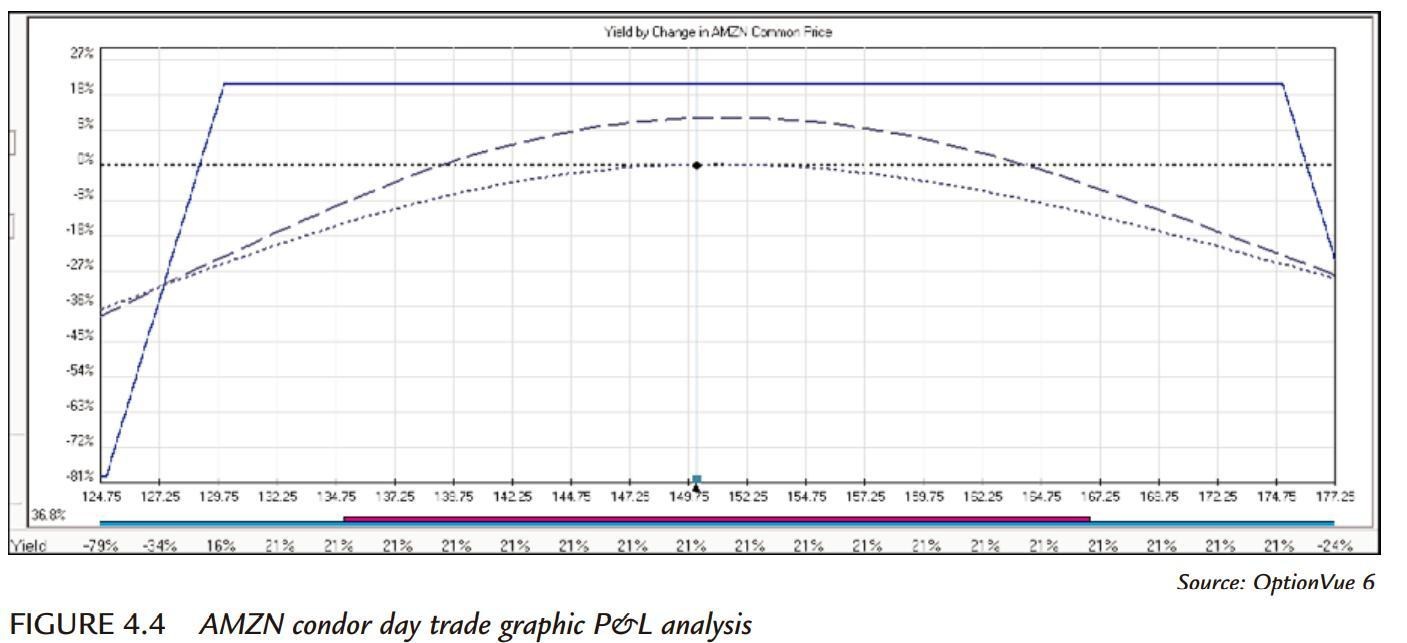

禿鷹的基本原理還是一樣,所有的Greeks仍舊扮演著一樣的角色,圖4.4是一個標準的禿鷹圖型,第一條虛線代表今天的損益,市場出現任何劇烈波動馬上都會成為交易的虧損。第二條顯示波動率在16天內都處於同樣水準,則獲利來到11%,這個二維圖像不會同時顯示交易的第三維度,波動率的影響。

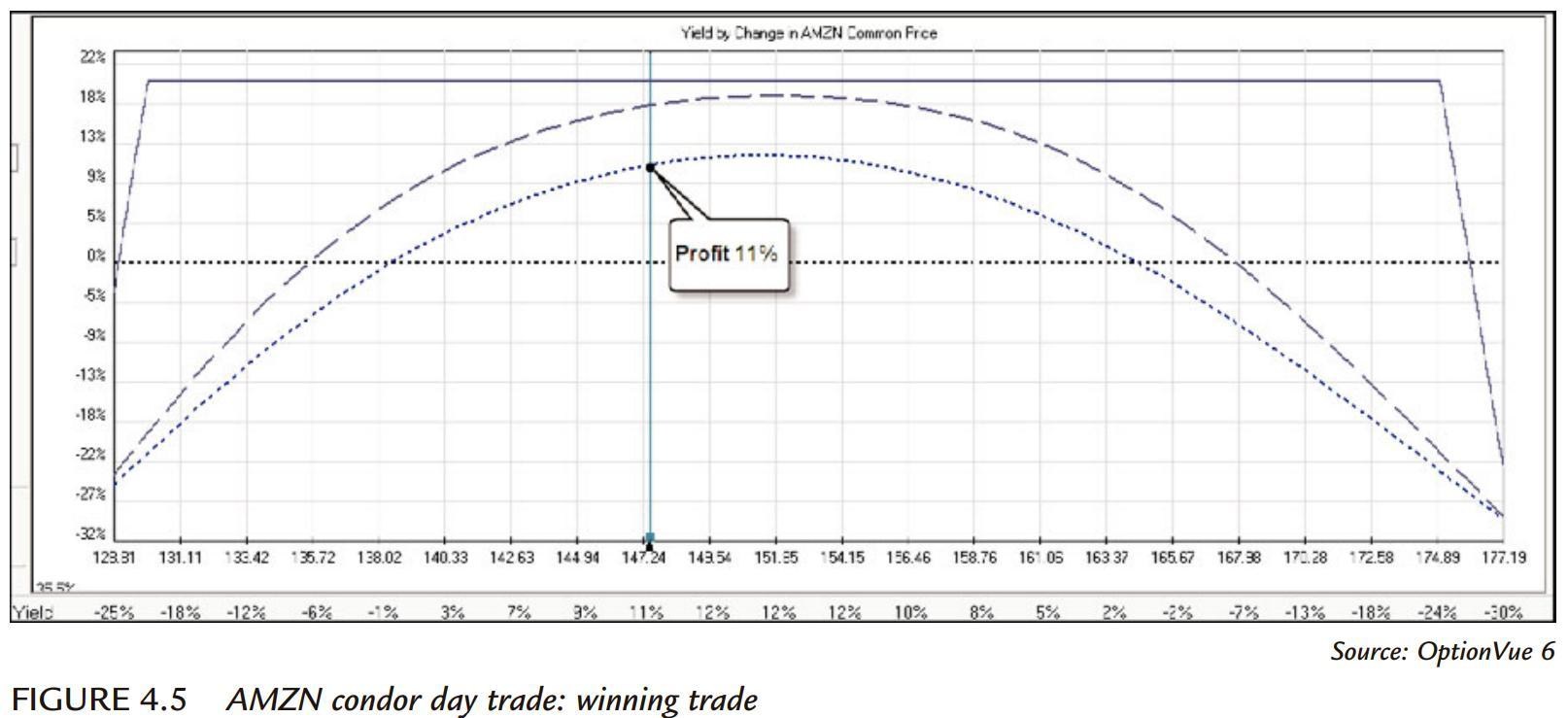

沒有什麼比兩張損益圖的比較更能呈現波動率的重要性,在隔天開盤半個小時後,財報帶來的影響已經被市場完全消化反映在股價上。財報的好壞並不重要,市場對於消息不為所動,這也決定了不確定性減少,選擇權價格也是如此,此時禿鷹的價值驟減,僅僅隔夜產生11%的獲利,如圖4.5所示。

這筆交易是成功的,原因是你根據數學進行交易,你交易Vega,雖然在進行交易前還有其他價格資訊需要考慮,但任何額外的資訊對於交易的成功率與勝率都沒有影響,更多的研究幫助你決定是否要進行交易,或是放棄機會。

多數相同的狀況也都適用這種指導原則。首先是股票價格,高股價有許多履約價可以選擇,但不僅僅是看履約價數量,更重要的是Delta,你要看看兩個履約價之間的Delta差距是多少,最好是差距不大,你不希望Delta30下一個履約價就是10,這樣的差距讓你沒有很多選擇,差距太大的股票不是好的選擇。你希望看到選擇權的未平倉量與交易量都很大,這種獲利摸是的時間窗口很窄,你希望能迅速完成交易,且不會因為買賣價差而損失太多。

過程

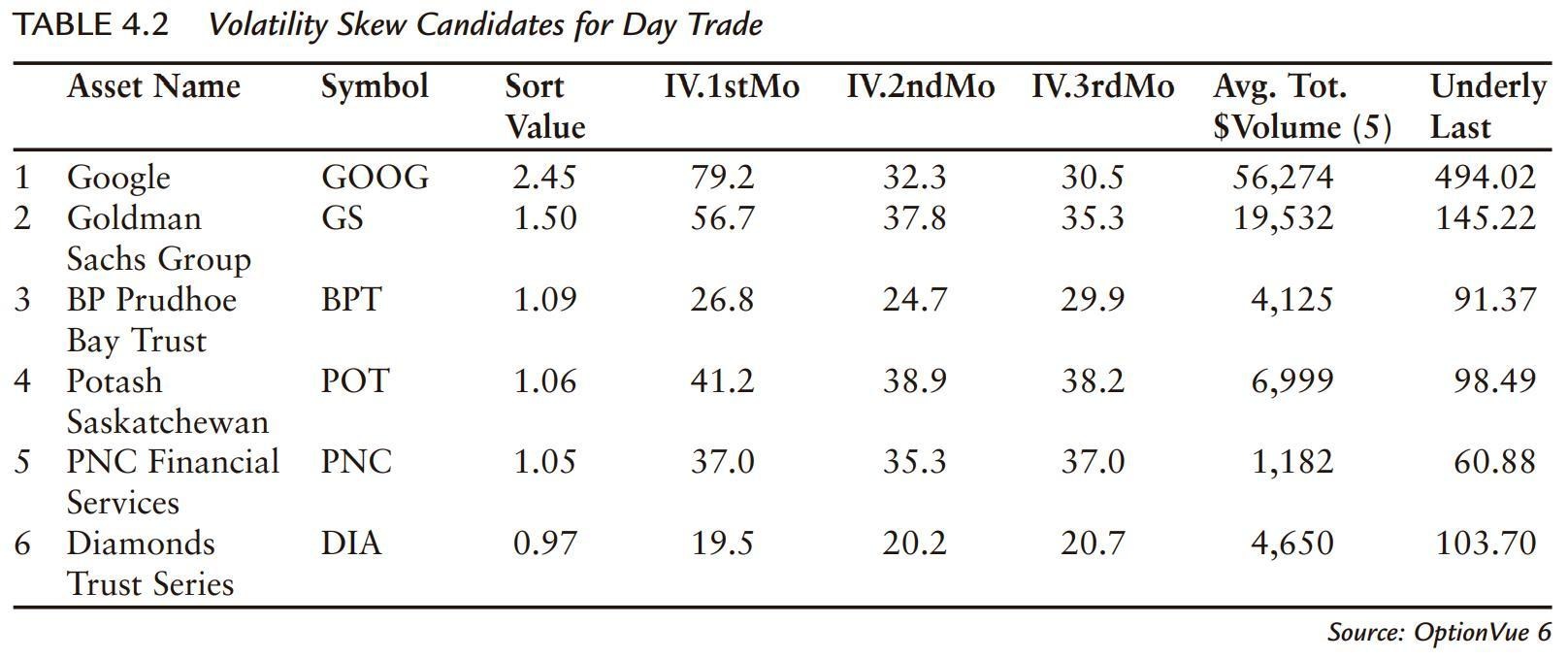

回顧2010年7月16日星期五的選擇權交易機會,有以下的到期日合約:距離財報的交易距離到期日還有30天,所以你可以查看另一個極端,僅剩一天到期。表4.2顯示,根據計算相差一個月合約的波動率偏差得到很特別的結果,排名結果按照第一個月除以第二個月來排名,如果數值大於1則表示存在偏差,任何低於1的標的都不用考慮。

我對名單上的第1名並不感到驚訝,Google經常在到期日周五前發布財報,自然地,只剩下一天而VIX沖破天際,因為市場不在乎周五就是結算日,並認為股價會波動他認為正確的點數。股票交易量的股票選擇權價格必須要根據市場預期一天會移動的範圍來重新計價。

在周四結束時,任何人買賣即將到期選擇權都是在投機,如果交易者真心希望為自己的Google持股避險,應該要買下個月到期的Puts合約會便宜許多,因為隱波只有32%,比起支付只有一天保護效力但隱波高達79%的合約划算多了。因為這筆交易投機性很強,而波動率很高,幾乎是下個月合約的兩倍半。

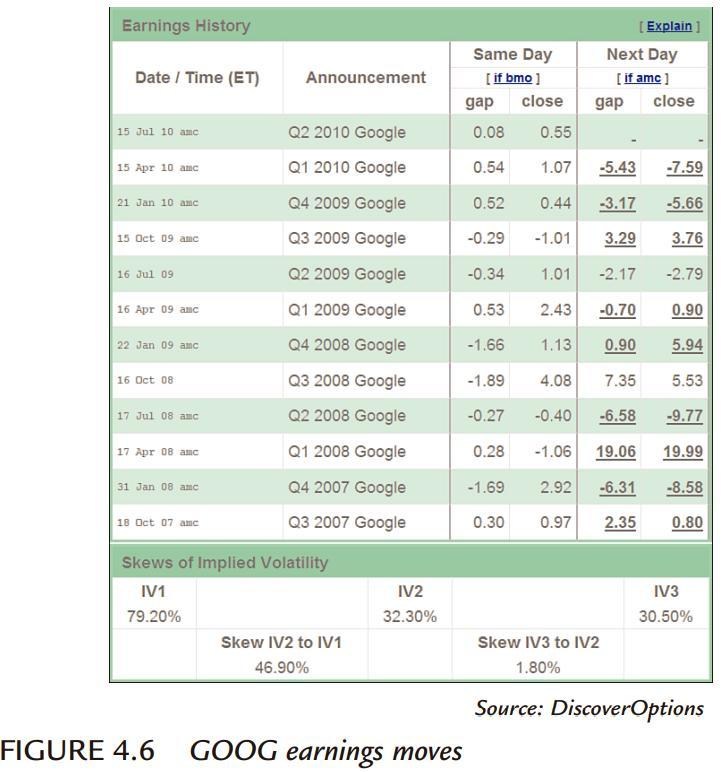

圖4.6是過去Google在結算日的波動幅度紀錄。

右側數據顯示財報公布到隔日的波動百分比,有些出現誇張的上漲,無論你在2008年4月17日的價差距離有多遠,你在隔天都會被炸掉,當時Google上只漲90點,即19%,達到20%這種波動顯示交易個股股票選擇權而不是指數選擇權的固有風險,有時候你會虧損,這也是為何你需要明智的將風險控制在較小的範圍內。

別被這些罕見的價格飆升給嚇到了,忽略這些巨大的價格波動,重點不在市場移動的幅度,而是市場對低Delta禿鷹價格的影響。換句話說,這筆交易是否在股價大幅移動7.5%後仍可獲利?由於高波動率的緣故,你是否仍繼續執行你的交易賺錢或收支平衡。

交易原則是尋找Delta低於10的履約價進行交易。你可以在Call端選擇更激進的部位,因為較大的波動通常都是下跌居多,不過這個例子有很明顯的例外。目標是看看這筆交易隔天的結果如何。波動率是72%(兩倍於下個月的合約),你在股價$595賣出540/550Puts與650/660Calls收保證金8.5%的權利金(見圖4.7)。Google收盤在$550剛好在下方賣出的履約價上,因此除了傭金以外你沒有任何花費。進行下一筆交易,對嗎?

別忘記你是個交易者,這些當沖交易禿鷹,需要觀察並等待合適的交易機會,只是價格收在$550不代表部位在開盤就毫無價值。

事實上,開盤時股價在$565,部位價值7.2%(見圖4.8)一個小時候價值整整8%。隨著時間推移與股價下跌,整個部位維持獲利直到下午3點,3:30後隨著股價跌至$550開始出現虧損,在收盤前30分鐘距離賣出履約價僅僅只有5點。

這堂課的重點是:「直到交易結束出場,才算真正結束。」在聽到壞消息後,明智的做法是拿錢走人,並收工結束一天的行程。考慮到這天的狀況多糟糕,快速交易算是表現的很好。

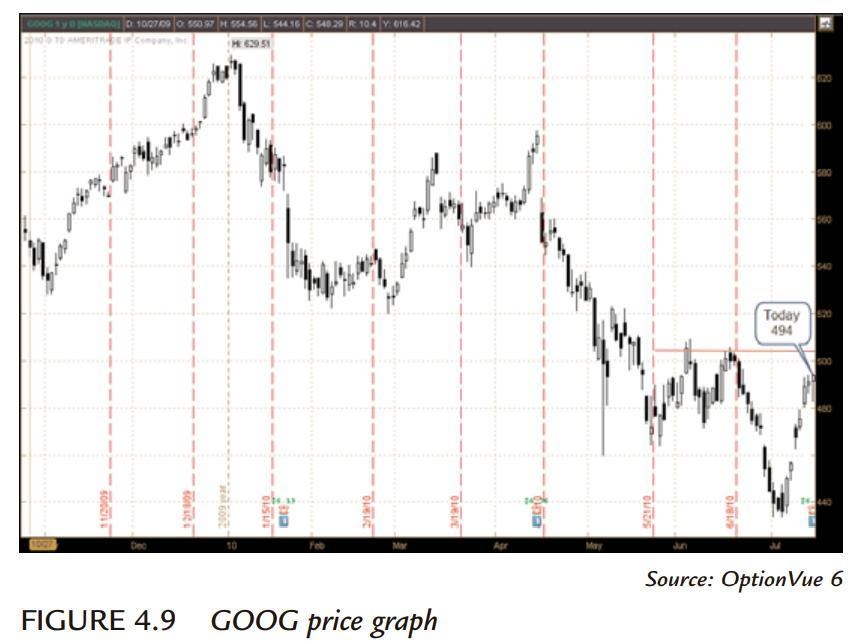

現在看看下面這筆交易,你知道波動率是可預期的高。別看圖表,只要看看你處於何處。

查看圖4.9,你會看到Google在兩周內從$440反彈至近$500,看起來像是達到過去的高點,這可以被視作警訊,不過價格仍就可以繼續上漲,市場似乎也用價格訴說好消息。

對於這些當日交易,成為一名出色的分析師幫助並不大,因為這些財報消息的影響對交易來說只是曇花一現,且無法從圖表預測。儘管如此,仍舊有小機率上漲、小幅獲利回吐、或是大幅下跌,所以你必須要考慮下跌的風險。

這是選擇權市場告訴你的事,透過價平Calls,賣方認為價格只會上漲$13.5,而價平Puts只有$9.8,即便波動率如此之高,明顯透露出上漲的訊息。

看圖4.10,如果你決定賣出Delta10 530/540,你可以收到$0.55的權利金,如果你再往上一檔540/550仍舊是同樣的權利金,注意$540的隱含波動率高於$550或$530。有時候這種價格扭曲會出現,這取決於對特定履約價的需求。因此以較小風險賺取利潤是合理的。在Puts方面根本不需要問自己,只要仍舊能賺到錢,往低的去就對了,也就是450/440。整個權利金收9.8%,你可以再更低,但沒剩任何價值了。

隔天早上

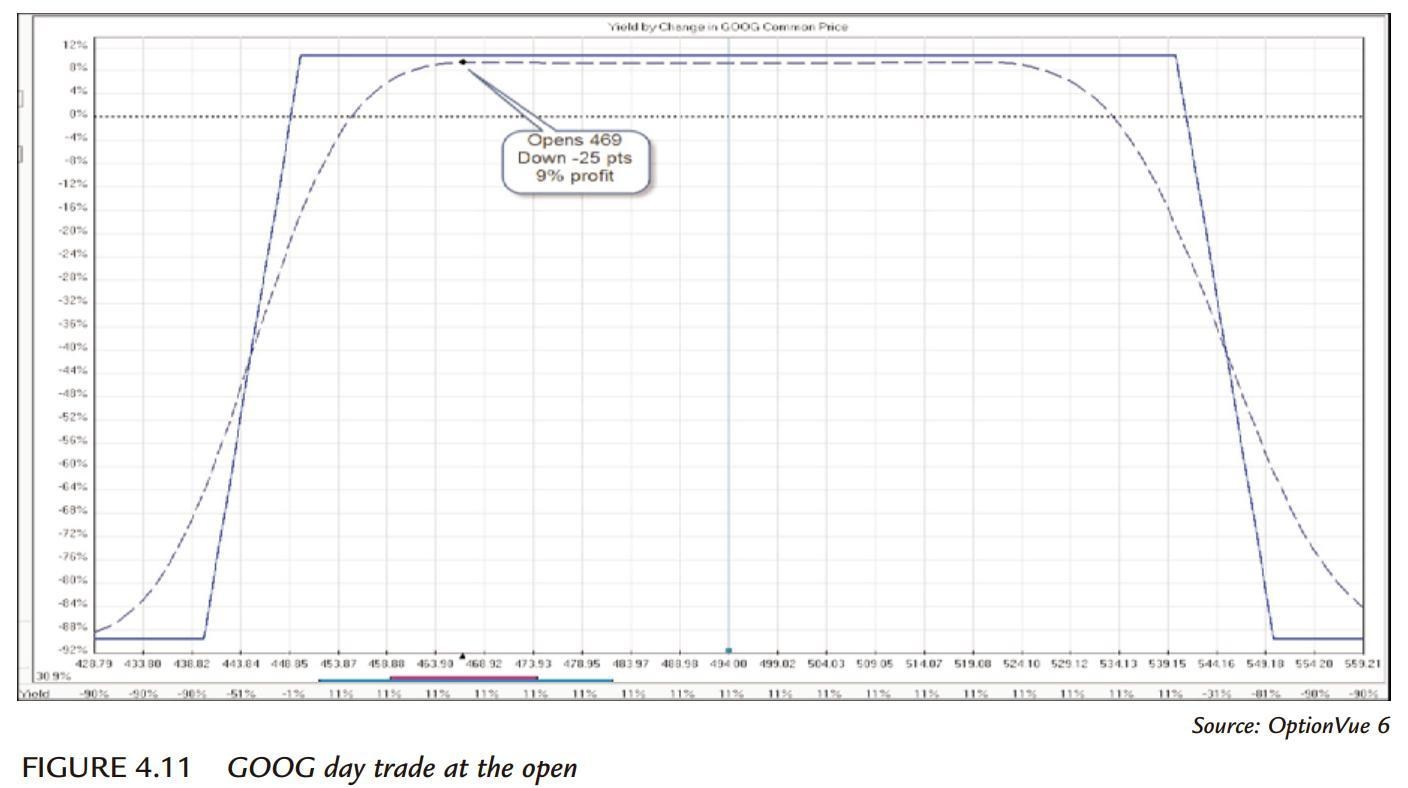

結果是壞消息,Google受到重創,並在開盤下跌25點至$469,約5%跌幅。在這種狀況下,你應該馬上離開,當然你還有19點的距離,但誰知道還會下跌多少?你可以馬上獲得9%離場,這並不值得在多待任何一分鐘。圖4.11顯示當時第一分鐘的損益圖。

當天的結果如何?這很重要嗎?隨著你的交易結束,你對結果的興趣也是。