這系列的文章是我閱讀Profiting with Iron Condor Options: Strategies from the Frontline for Trading in Up or Down Markets (作者:Michael Benklifa)後的心得兼翻譯,本人的英文水平並不好也沒有任何翻譯經驗,僅將自己閱讀後的理解翻譯出來,與心得一併整理後留供後續方便閱讀回顧,有所不足之處還請海涵,也希望各位不吝嗇您的留言建議。最後還是建議去閱讀原文。綠字是我個人的想法跟補充。本篇為書中的第三章第8節,本篇敘述當我們把交易帶進最糟糕的崩盤時刻會變得如何,是否還能運作,要怎麼降低損失。

醜陋的交易-2008崩盤

許多交易者對交易規則及策略進行回測,然後看看每一年會發生甚麼事。因為波動率是由主觀造成的恐懼所定義,所以進場與出場某種程度上是主觀的,這讓回測時很難量化這些禿鷹交易。禿鷹交易應該長怎樣,已經在前面提過何時進場、何時調整、何時出場的指導方針,每個交易者都有不同的獲利目標與風險承受度,這讓交易結果多彩繽紛。

每個人都希望知道最糟糕的狀況長怎樣,假設交易從可能是最糟糕的交易日開始,由VIX大幅上漲與SPX在接下來的下跌所構成,忽略所有新聞、壓力、支撐與其他圖表,記得只是在交易數學。這筆交易演示如何透過調整禿鷹度過近代歷史上最困難的市場。

在2008年9月26日到到期日2008年11月21日,市場經歷不可思議的震盪,SPX從1200點下跌37%來到750點,VIX上漲300%從32漲至96。

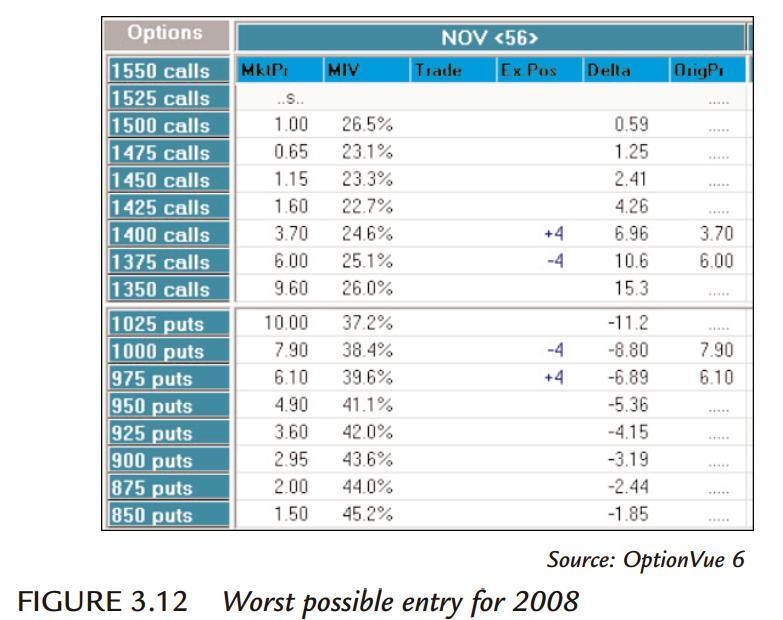

2008年9月26日,S&P上漲5點至1214。根據規則選擇11月的合約,最接近的25倍數點位DELTA10賣出。圖3.12顯示賣出11月1375/1400 Calls與975/1000 Puts,總寬度是375點,收取16.4%的權利金,不錯的權利金與尺寸距離到期還有56天,大多數元素都符合進場指導方針,但進場時VIX沒有上漲使這筆交易成為不理想的選擇。

星期一來到,你期待找一個不錯的下跌日進場,SPX下跌91點(-7.5%)至1122點作收,VIX上跳12點(+35%)至45,作為一周的開始或進場都不理想。

第一個重大考驗出現在交易兩周後2008年10月6日,市場再度出現異常波動,從高點下跌90點低點最後收在下跌40點1060點。考慮下跌的速度,你認為60點的距離並不夠,是時後向下調整了。

當進行交易時,在這種狀況下有些時機問題應該要檢視。有兩種角度來看待這種特定單日波動,一種是市場出現陡峭的反轉,現貨價格距離你的賣出的合約60點,這種狀況下最好的策略是不做任何動作靜靜等待。另一方面,你可以根據當天的波動,並思考其中的意義,在盤中市場距離你的履約價10點時,就是該做出調整的時後。第一種方式有點冒險,而第二個則是比較保守的方法。

當價格迅速下跌是,買回Puts平倉就像接住一把掉落的刀子,可以做到,但會受傷。最好的調整時機是當市場回升時,即便在下跌市場仍有可能出現大幅反彈,善用這些機會做出調整。

正確調整禿鷹的方法需要你將恐懼與貪婪丟到腦後,貪婪會跟你說:「不要調整」,恐懼會跟你說:「狀況還不算太糟」。即便你沒看到任何可怕的消息,90點的下跌應該足以激起你對保護資產的貪婪與擔心再一次的下跌。

當市場從低點開始反彈時,最後半個小時是最好的調整時間,SPX在股市收盤15分鐘後結束交易,所以你可以在收盤後繼續交易。

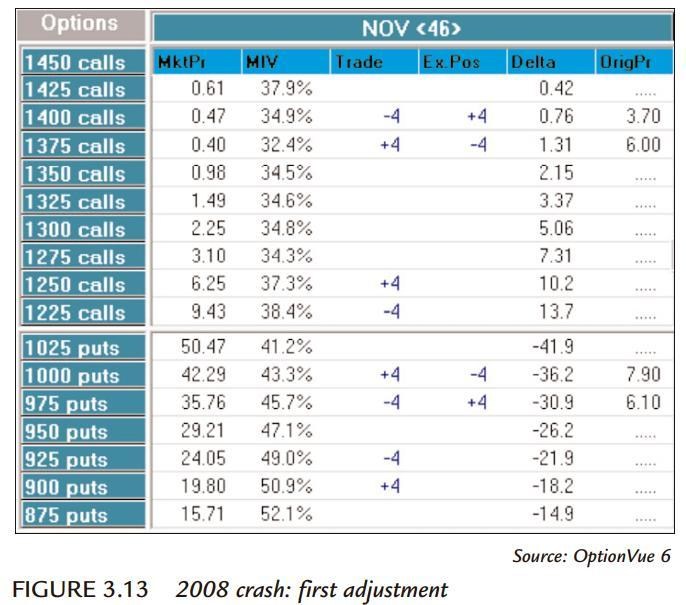

隨著市場繼續下跌至1060,原本以$2.3(9%)賣出1375/1400的Call價差組合幾乎沒有價值了,買回這個毫無價值的部位在賣出新的價差組合帶來新的權利金。賣出1225/1250價差組合有$3(12%)的權利金,為甚麼這麼多?因為高波動率影響所有選擇權的價格。為甚麼賣在1225/1250?1225的Delta是13略大於Delta10,但在這種方向性極度強烈的市場,你可能更需要考慮另一邊的風險,有了額外$3的權利金就可以嘗試用這筆錢去盡可能移動Puts端的價差組合。根據數據,你以$6.5買入Put價差組合並重新在925/900賣出$4.25,這使你損失$2.25並保留$0.75的權利金(見圖3.13)。能夠拿到這樣的價格是因為你在市場強勁反彈時進行交易。在這個當下,Calls的風險開始增加,Puts的風險開始下降,禿鷹新的中點位於1075點,以收盤在1060點來說,這不算太糟。Put端距離現貨價格135點,Call端距離150點,離到期還有46天。

兩天後,市場似乎正在放棄抵抗,在觸及970低點後收在984,在兩天內下跌90點,又來到需要防守的時候,紅色警示燈應該要在市場距離低於你的賣出履約價50點時用力閃爍。925的Delta來到37,每當超過30時你需要考慮做出調整。

兩天後市場仍呈現自由落體的狀況,SPX在跌到低點840後收在902點。然而S&P在下午3:00~3:30時上升60點,在這種情況下禿鷹可能非常接近損平點,盤中的波動對於選擇權價格能造成巨大的影響,你要做好準備隨時抓住在快速波動市場出現的有利狀況。在這種市場你應該掛上限價單,如果運氣好機會出現時,可以以損平價格或可接受的損失出場。在這種市場,即便是以小幅損失換取出場並等待市場平靜機會出現都值得的。

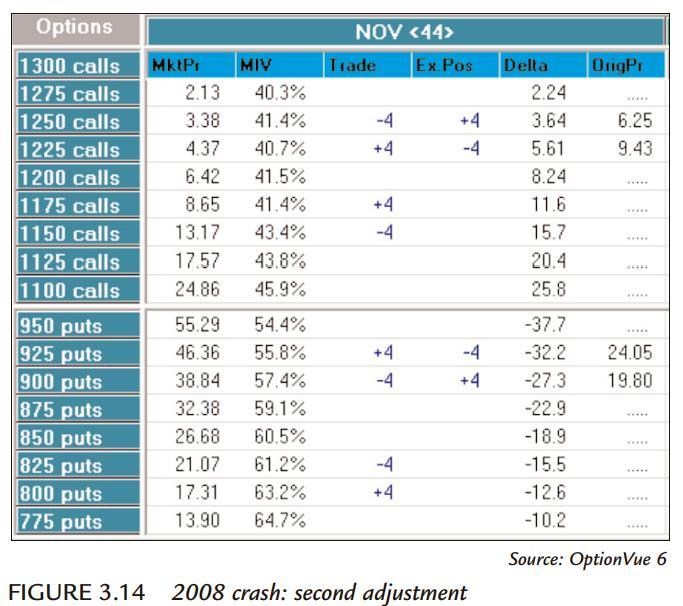

假設你錯過出場的機會,這確實發生了,825的Delta在觸及最高40後回到31,是時後再做出另一個防守性移動,將Call價差移到1100/1125,Delta是11並給你$6的權利金,這時有一個不尋常的機會讓你可以用低於$6的權利金將Put價差平倉,只留下Call的部位。當然,如果你決定結束Put端價差部位,你本質上在進行方向性交易,問題是市場隨時都有可能反彈,你將沒有Put價差部位來幫你進行避險,特別是波動率下降帶來的價值損失。所以你決定買入平倉Put價差並在Delta10以下賣出,這會落在625/650。當市場落在900時你有一隻禿鷹從650延伸到1100,550點寬距離到期只剩42天(參見圖3.15)

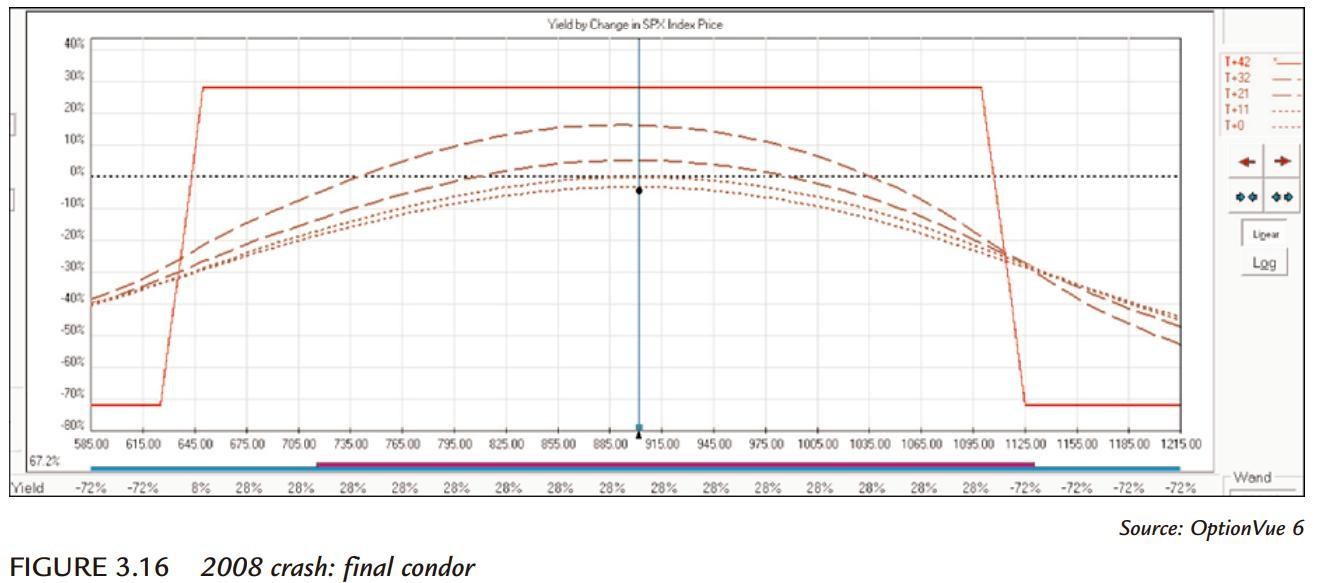

每次你結束平倉Calls你都是獲利的,所以你實際上是有收到權利金,經過調整,你已經收集到保證金28%的權利金,剩下的問題是等待部位損平點到來或是獲利。圖3.16顯示禿鷹最後看起來如何。

最後到期時SPX沒有突破1000並曾跌到低點750點(到期前一天),兩者都在你的範圍內,所以到最後這是筆成功的交易,這並不是說你應該等到結算,只是說明調整有發揮作用。

通常實際在這種可怕的時刻交易時,遠比這裡呈現的困難許多,買賣價差可能會使調整成本更加昂貴,盡管如此,整個過程、原因與方法都是合理並確實實踐過。

調整成功的關鍵是敏捷果斷,要確實知道為何調整,當市場對你不利時,唯一要考慮的就是為保護資本做出調整而不是為了獲利,如果你兇悍地守護你的禿鷹,獲利就有可能出現。

如果到期前一周你還在交易中,即便處於虧損,你仍應該尋找出場時機。在到期結算周,市場開始出現大幅波動,並在一周結束時平靜下來。這沒有辦法預期市場會往哪跳,同時也可以輕易得對你造成不利,如同幫助你一樣。