這系列的文章是我閱讀Profiting with Iron Condor Options: Strategies from the Frontline for Trading in Up or Down Markets (作者:Michael Benklifa)後的心得兼翻譯,本人的英文水平並不好也沒有任何翻譯經驗,僅將自己閱讀後的理解翻譯出來,與心得一併整理後留供後續方便閱讀回顧,有所不足之處還請海涵,也希望各位不吝嗇您的留言建議。最後還是建議去閱讀原文。綠字是我個人的想法跟補充。本篇為書中的第三章第4節,本篇開始將以作者交易經歷講解禿鷹交易理想的交易情況。

調整

禿鷹兩端部位價值的變化像蹺蹺板一樣,當市場撥盤時,PUT端快速上漲,CALL端迅速下降,問題是CALL端價值最多跌至0,而PUT端上漲幅度可以遠超CALL端的跌幅。

真實交易日誌

理論講得夠多了,現在該轉向本書作者在實際交易上遇到的各種狀況。由於市場在2008到2010年間極度失衡,正好是涵蓋各種極端的市場狀況,讓我們可以一窺禿鷹交易如何在各種狀況下進行交易。一些研究表明高頻交易者的參與可能加劇那個時期的市場波動,因此任何狀況下,波動市場都是很好的測試指標。當你經歷過這些交易後,你會了解如何保護你的資產並獲利。

完美交易

很抱歉,在完成交易前你沒辦法確認是不是完美交易,但你可以尋找最佳狀況。所以完美交易應該長怎樣?你會看到市場盤整,同時波動率下降,這種組合會讓你在進入交易後短時間內賺取大量收益。

盤整市場

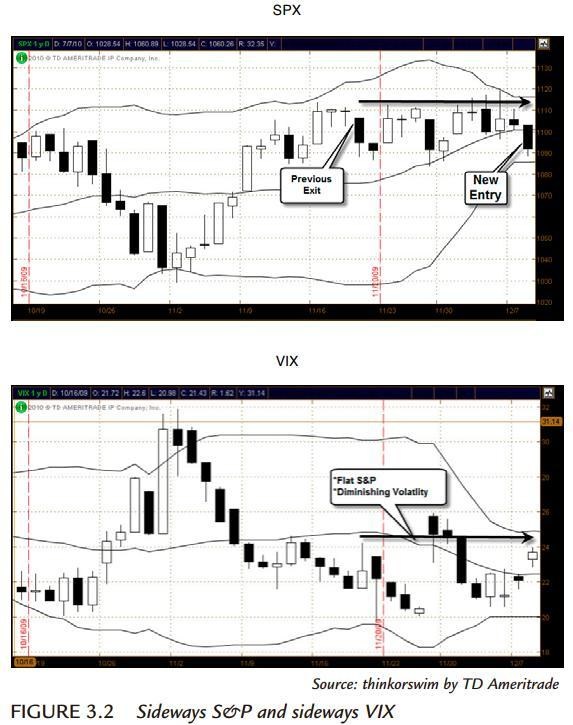

時間是2009年12月,假設你在11月結束交易,正在尋找下個交易機會,等待市場下跌波動率跳升的機會,圖3.2顯示值得一看的圖表。

你渴望盡快在12月回到市場,因為聖誕節假期與跨年放假,這些假期也有時間衰減,所以你不希望錯過。VIX圖表顯示你可能錯過一個不錯的機會,你希望看看隔天有沒有機會跟進,但卻沒有發生。終於在12/8市場下跌,VIX上升至24,你可以賣出保證金18%的權利金、2月到期的合約。

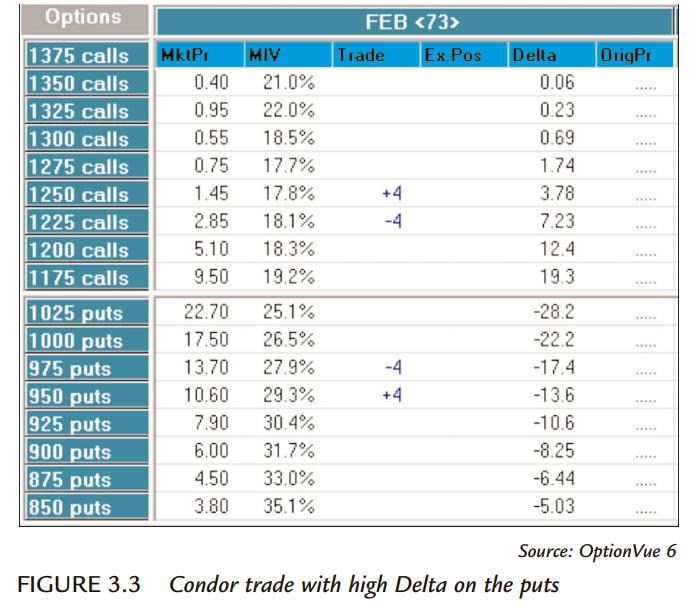

此時的條件就像前面所述,然而執行卻不理想。為甚麼?看看圖3.3,賣出的PUT是Delta17.4不是10,這違反你的交易規則DELTA10或更低,並且CALL賣在Delta7,市場自從三月低點後不斷上漲,你該更關心CALL端而非PUT端。你也預期許多交易者會在假期前結束交易,從而降低交易波動率與選擇權的價格。

有些交易員稱周末與假期為「白送的日子」,因為你仍會在這些休市日賺到時間衰減的好處,但天下沒有白吃的午餐,如果周末發生大事,像是政府政策,市場會在幾天開盤後將這些影響重新定價,所以這些日子不是白送的。你唯一擁有的優勢,也是非常重要的優勢是在長假前,Theta遞減作用在價格上時買回平倉。大概在周五中午或假期前一天,選擇權價格會在最後幾分鐘前迅速下滑,特別是4點後的15分鐘。另一方面,時間遞減也是在假期前兩三天,價格開始降低前,賣出禿鷹的好理由。

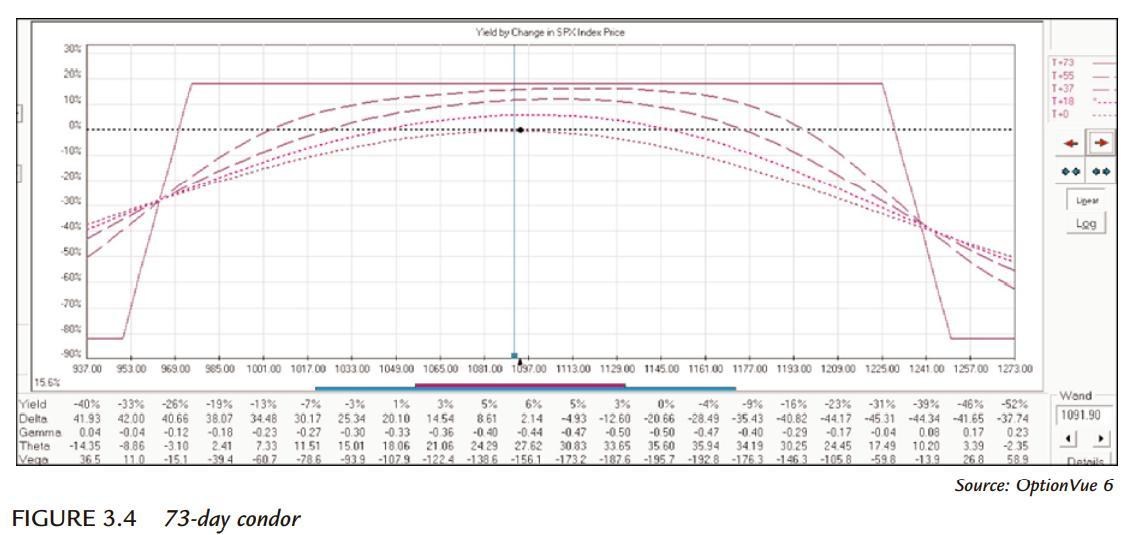

你可能在賣出2~4周後,尋找你買回平倉部位的機會。看看圖3.4,你會看到在18天內會達到你的目標,4%的利潤。雖然這只是理論上,但至少你對交易輪廓有概念。

結果證明條件是完美的,市場繼續盤整,這對禿鷹來說總是好消息,除此之外VIX從24降至20,如圖3.4所示,理論模型預測18天後最大利潤為6%,不過圖3.5顯示,12天後在12/20,你可以買回禿鷹並賺到8%的利潤,這怎麼可能?因為二維圖表中並未包含第三個維度:波動率,波動率下降使損益曲線上移,帶來更高更快的收益。

下一個問題是:為何不待在市場中,有一堆假期即將到來,市場也不開市,利用這些休市日來增價額外的時間遞減價值,回想起來(總會想到)你原本可以繼續待在市場,賺更多的錢,但你在12天內,鎖定8%的利潤,這是整隻禿鷹最大收益的44%,當你開始交易禿鷹時,合約還剩73天到期,使用僅僅12天代表只用禿鷹壽命的16%,為何還要讓繼續讓自己暴露在市場風險中?重大事件不會因為假期而偷懶放假(還記得柏林圍牆倒塌嗎?),這些都會讓你顯得脆弱。這些日子不是白吃的午餐,還有,沒有人會在獲利時抱怨。