主題

這系列的文章是我閱讀Profiting with Iron Condor Options: Strategies from the Frontline for Trading in Up or Down Markets (作者:Michael Benklifa)後的心得兼翻譯,本人的英文水平並不好也沒有任何翻譯經驗,僅將自己閱讀後的理解翻譯出來,與心得一併整理後留供後續方便閱讀回顧,有所不足之處還請海涵,也希望各位不吝嗇您的留言建議。最後還是建議去閱讀原文。綠字是我個人的想法跟補充。本篇為書中第一章第五節。

買方VS賣方

當買方還是賣方好?有許多因素會影響這個決定,所以並沒有哪個比較好,各自都有優勢跟劣勢。

買方

買方的優勢在於:沒有上限的潛在收益。選擇權買方的加槓桿特性使得報酬收益可以達到當初購買成本的數倍,但是有幾項因素不利於買方。(損失有限獲利無限)

買股票的人只要確保一件事情是對的:方向。股價上漲然後賣掉、獲利走人,簡單扼要。選擇權買方也在做一樣的事情,選擇正確的方向,但不僅此而已,買方還需要考慮兩樣東西:時間及到期日。

實際上,選擇正確的方向十分的困難。一個長年分析一家公司、與CEO聊過、熟知產業的運作與外在環境的分析師或甚至是在公司上班的人仍有可能看錯股價的方向。你一個在市場裡沒有資訊優勢的普通投資人,要如何挑選正確的方向?不論是買進股票或選擇權買方看對方向都是非常重要環節。

選擇權買方不只要挑選正確的方向,還要根據價格未來的走勢,挑選正確的距離(適當的履約價)。如果相信蘋果股票會漲到220元而買進選擇權,而股價也必須漲到220元不只是210元。這就是一個看對方向但距離不對的例子,除此之外股票價格不只要漲到220元,還要漲超過足以支付當初購買選擇權的權利金才開始獲利。(舉例5元買入220元的買權,所以要漲到225才能達到損平點。) 即便你看對方向、距離但你仍可能賺不到錢,因為收益不足以彌補你花費在選擇權上的支出。

最後,對於買方最困難的是跟時間賽跑。如果價格沒有在到期日前來到目標價格,正確的挑選方向及距離都沒有意義。價格快速波動的市場有利於買方,這使得買方有機會可以快速完成交易並獲利。但是選擇權價值每天都在流逝,而且越來越快,如果股票遲遲沒有走出預期的表現,這筆交易獲利的可能性會越來越渺茫。

複習一下,買方需要做對三件事情

1、方向

2、距離

3、時間

三點都要達成選擇權買方才能取得收益。用簡單的數學證明達成這三個條件有多困難,給予三個要素各50/50的機會,方向不是往上就是往下給予50/50沒問題,但時間跟距離呢?這個更加複雜。所以我們得到方向乘上時間再乘上距離(50%*50%*50%=12.5%),你持有選擇權到最後能獲利的機率是八分之一。你以為你有優勢,但經過大量的研究顯示你其實沒有。

賣方

選擇權賣方只需要做對一件事情:時間。賣方並不在意方向是否跟他的看法相反,甚至是強烈的市場走勢。賣方唯一在乎的是時間會不會對他不利,賣方最糟的狀況是50/50,因為時間會幫他也可能對他不利。賣方的劣勢也是時間,如果在錯誤的時間交易潛在的損失可能會相當高。

從風報比的角度來看買方看起來好於賣方,同時買方只會失去你當初花費買入的權利金,相比於直接買入100股股票所需的金額並不算多。(買進一口選擇權的契約規格相當於100股) 這種明確的潛在損失是很多人進入選擇權交易選擇買方的原因,儘管潛在的收益也沒有上限,但買方的勝率相當小。雖然風報比相當誘人,但獲利的機會相當低。

賣方的風報比看起來相當糟糕,而收益最多也只有收取的權利金,潛在損失也沒有上限。要讓賣方變的更有吸引力,你想要兩件事情。第一:你希望限制你的潛在損失,第二:你希望盡可能增加你的勝率。

對賣方來說有兩種方法限制損失,第一種是最常見的方法:當你賣出CALL時實際擁有現貨股票(俗稱cover-call),在最糟糕的狀況下賣方只要放棄持有的股票賠給買方,將股票的資本利得(上漲獲利)以選擇權收取權利金的形式取得。(cover-call策略可以理解為將股票上漲的將特定時間內的部分潛在收益出租給別人,如果上漲沒超過賣出的CALL則將股票繼續持有同時賺得權利金,若是上漲超過履約價,則可以根據想不想要保留股票決定,要賣出股票賺取資本利得,或是償付賠償金給買方繼續保留股票,長期下來也可以降低持倉成本,類似的策略還有Nake-Put,可以將上述兩種組成Swing Trade 策略) 第二種方式是購買更價外的選擇權以限制原本部位的損失,這種方式叫做垂直價差策略(credit spread,賣方又分賣權多頭價差bull credit spread 跟買權多頭價差 bear credit spread。若是買方則為debt spread),價差策略是同時開倉兩個以上的選擇權部位,透過重疊區域損益互相抵銷控制虧損。可以由一個買方部位加上一個賣方部位組成,而組成部位的到期日、履約價可以相同也可不同。價差策略的種類非常多,不管哪一種價差策略最重要的特點就是降低風險,甚至是被要求履約的風險。價差策略可以透過與賣出部位同邊的買入部位控制潛在損失。其中賣方價差策略是組成iron condor(鐵禿鷹)的基本組件。

可以將credit spread簡單想成「賣一買一」,你從賣出部位取得現金收益,但潛在損失無限。購入買方部位在價格來到價內之後會開始產生收益。兩種不同的部位的差別在於最大損失。

接著介紹選擇權報價(本書是以美國市場報價來做介紹,跟台股的報價方式有所不同,操作前請先理解該商品的報價方式):以一股為單位報價,單位是元(dollars)跟分(cents)並且不含美元符號。雖然把選擇權報價轉為對應一股值多少價值,但選擇權的合約規格是100股單位一份契約,所以要把報價在乘上100。舉例:選擇權報價1.5則價格為150元;報價2.06價格則為206元。

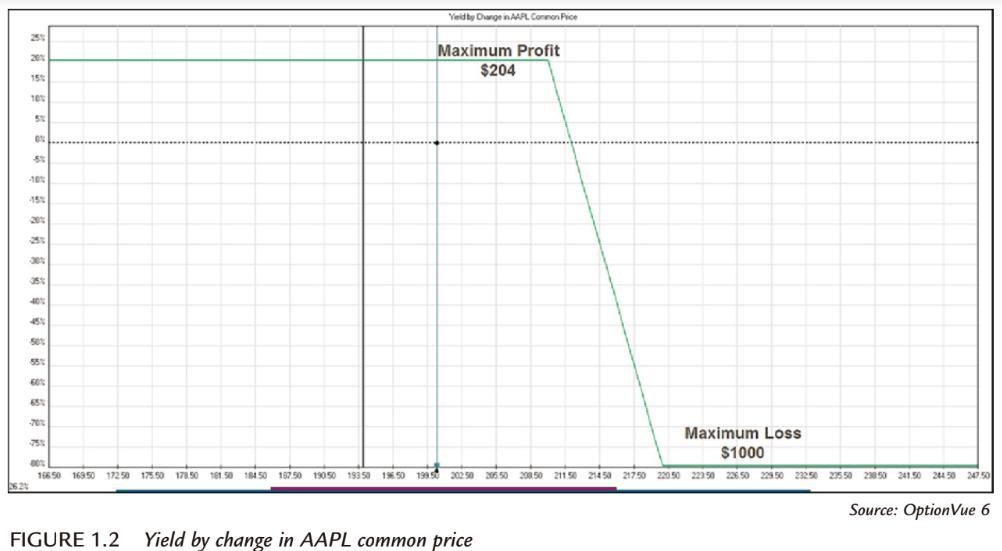

將這個記在腦海中,這裡有個賣方價差策略的例子。假設蘋果(AAPL)股票現價200元一股,履約價210元的CALL報價3.45($345)也就是這份合約賣方最大獲利,而這位賣方接著買進履約價220元的CALL報價1.41($141),買進這個CALL可以將最大損失限制在7.96={(220-210)-(3.45-1.41)}=$796,如果你同時買進履約價220的CALL、賣出履約價210元的CALL,你就建立一個價差部位(spread)。

▲買權空頭價差損益圖

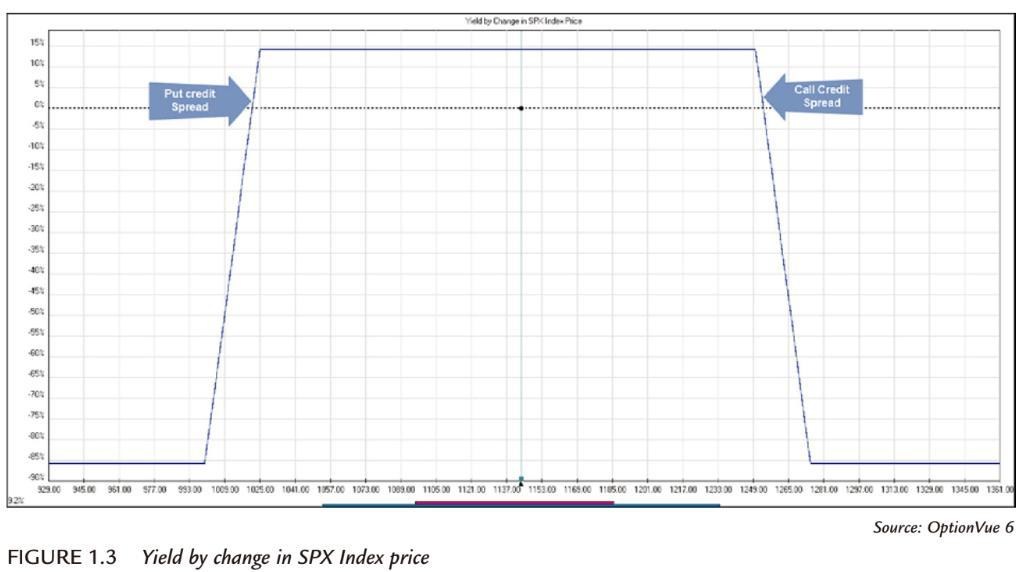

剛剛的例子是用CALL組成一個價差部位(所謂的bear credit spread 買權空頭價差,看空) 你同樣可以用PUT做出同樣的部位,但跟CALL部位的獲利方向是相反的(Bull credit spread 賣權多頭價差,看多) 購買更價外的部位截斷持續往下的虧損段,產生像是翅膀一樣的損益圖。兩個翅膀組合起來就像一隻鳥一樣,你就得到一個condor(鐵禿鷹/兀式部位)。

▲iron condor策略的損益圖

對於普通的股票交易者來說這有幾個違反直覺的。第一,相反於買進的賣方,特別是賣出沒有擁有的東西(選擇權是把你的權利當成商品賣給別人,所以你有義務要執行);第二個是糟糕的風報比反而是更好的交易,但不要把違反直覺跟與趨勢作對的人混淆了。與趨勢唱反調的人總是想作與市場趨勢相反的交易,因為他認為市場的洪流是錯誤的。違反直覺的交易則是乍看之下是正確的但結果卻是錯誤的交易而需要採用相反的方法,而在iron condor中也可以用到此方法。