對選擇權不熟但想認識的朋友可以去這個頻道學習 不預測漲跌 選擇權多空雙賺

沒那麼多時間看完所有教學頻道的朋友,先來認識選擇權的基本原理

名詞解釋(個人是操作賣方,所以如果沒有特別解釋買賣方,則為使用上為賣方):

Call 買權

Put 賣權

PS Put Spread 賣權多頭價差

CS Call Spread 買權空頭價差

PDS Put Debt Spread 賣權空頭價差

CDS Call Debt Spread 買權多頭價差

IC Iron Condor 鐵禿鷹

IB Iron Butterfly 鐵蝴蝶

先來點科普

按照選擇權定價公式,我們知道一個選擇權有許多因子會影響其價格變化。

1、距離到期時間還有多久

對應THETA值

2、履約價、大盤位置

距離大盤多遠、位在價內價外決定最後成為價內的機率,也就決定其DELTA值

3、無風險利率

也就是時間成本。這邊科普一下,在目前的金融體系下,如何比較不同決策的優劣呢?透過將決策裡所有收益及成本調整到同一個時間點(不是前陣子吵很兇的校正回歸),而如何調整呢?假設今天跟銀行借100元明年還110元,換句話說:明年的110元等於現在的100元,現在的100元等於明年的110元。假設你的決策是現在花100元明年會得到120元,就值得去向銀行借貸100元來做這個決策。而整個金融市場的利率是常見的參考標的有美國國債或是同業拆放利率(因為假定金融機構是不太會倒閉而穩定的),當然不同市場對其的標的物會不一樣,但基本意思是一樣的:在安全沒有風險下金錢的收益率是多少。簡單來說對應選擇權的RHO值

4、市場波動率

IV值,代表市場歷史波動表現如何。還有一個對應的波動率指數是隱含波動率(隱波)。但關於IV能討論的東西很多就先跳過了。基本上知道波動率越高價格越貴就好了。

正文開始

根據公式時間價值是單向且不斷流逝,THETA值代表每過一天這個合約的價格減少多少(隨著時間不斷流逝)。

THETA的特性有:

1、價平的THETA值是最大的,越往遠離大盤的價內外兩側走THETA值會越低

2、越接近到期日THETA的越大(價格流逝速度增大)

以上性質是不會改變的,不會因為大盤的波動漲跌而改變,所以選擇權的價格因漲跌改變的價格不是來自於THETA,而是其他變因。

接著看看常見的應用,在開倉當天就組出一組蝶式策略,透過價平THETA值高的特性,將外在價值中的時間價值賺走,當然要是波動度過大就會出現其他風險。

再來分析個人主要操作的價差單的部分,同樣的價差點數100點,部位的THETA值是由兩個部位的THETA值相減而成。再不考慮到波動度的狀況下我們要找THETA最大的位置

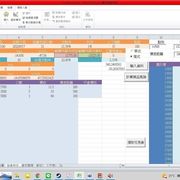

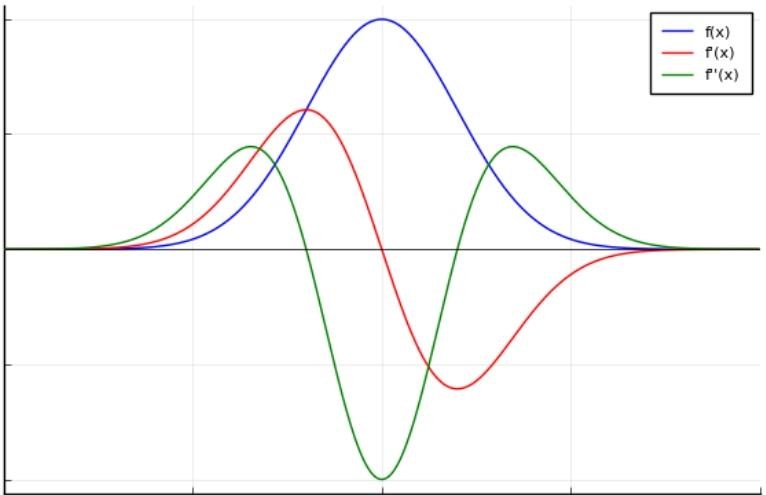

THETA值大致呈現一個鐘形圖案(如上圖示),價差單的THETA值=用微分導數的概念,價差單兩個點位間的差距最大會出現在藍線的兩邊半山腰(紅線的高低峰值位置),然後往兩邊遞減。

換句話說在價外跟價內各有一個價差單的THETA最大值,只考慮THETA值是一樣的,我們就先討論常做的價外賣方。首先以2021/7月月選於6/19夜盤最後一盤的資料為例CALL的100點的價差單在18000有最好的THETA值約0.4861,以此往上下兩邊遞減。假設這個點位已經建倉了,接著要在建下一個新倉位,應該建在哪裡呢?THETA值約在0.44有兩個位置,一個在18200跟17700,在帳面上的DELTA值分別是0.1126跟0.2224。在這個靜態時間點隨著時間流逝收的時間價值點數是一樣,那該怎麼選擇呢,收價內的17700更有肉還是18200已經較少肉的價差單呢?選擇17700更價內的位置會承受較高的DELTA值,換句話說如果方向看對,可以享受到更多大盤波動帶來的價格變化,但同樣看錯方向大盤走勢給予的懲罰也會更大甚至大過時間價值流逝所賺到的部分。反之選擇更價外18200相比17700就是純粹在賺時間價值,一旦時間價值流逝後就應該離場。

以上是我對於價差單的THETA值的靜態分布分析,目前還沒有加入動態上的變化分析,這邊粗估隨著時間流逝同樣的位置,價內的點位會成為新的最大值,若以這點考量在拉長時間尺度為大於1個時間單位的持倉時間,則價內點會優於價外點,甚至可能優於原先的最優點。