這系列的文章是我閱讀Profiting with Iron Condor Options: Strategies from the Frontline for Trading in Up or Down Markets (作者:Michael Benklifa)後的心得兼翻譯,本人的英文水平並不好也沒有任何翻譯經驗,僅將自己閱讀後的理解翻譯出來,與心得一併整理後留供後續方便閱讀回顧,有所不足之處還請海涵,也希望各位不吝嗇您的留言建議。最後還是建議去閱讀原文。綠字是我個人的想法跟補充。本篇為書中的第二章1-1節,本篇講述時間在禿鷹交易中扮演甚麼角色,如何影響選擇權的價格。

時間

整個禿鷹策略的核心是時間衰減(Theta),而對應的敵人是波動率(Vega)。如果你選擇距離到期六個月的合約賣出禿鷹,這期間可能發生許多事情,如果價格都沒有波動,時間價值將快速消退,若是價格突然有了波動,特別是在市場下跌時,選擇權的價格會隨之提高,禿鷹也會開始虧損。

禿鷹開始損失代表甚麼?當你以某個價格賣出禿鷹後,如果禿鷹的價值因為波動率而上漲,你需要花更高的價格將其「買回」,雖然不是每次都能避免,還是希望盡量避開。

Theta與Vega間的平衡非常重要,你不希望因為時間價值衰減太慢而等待太久,這會帶來更多風險。一個波動率的上跳會把你前面所累積的時間價值全部吃光,禿鷹此時因為Vega上漲而虧損,但Theta值卻太小,不足以挽回局面。另一方面,你不希望建立太接近結算日的部位,因為此時的價值太低,使你難以收到滿意的權利金,不然就要冒著被貫穿區間的風險。

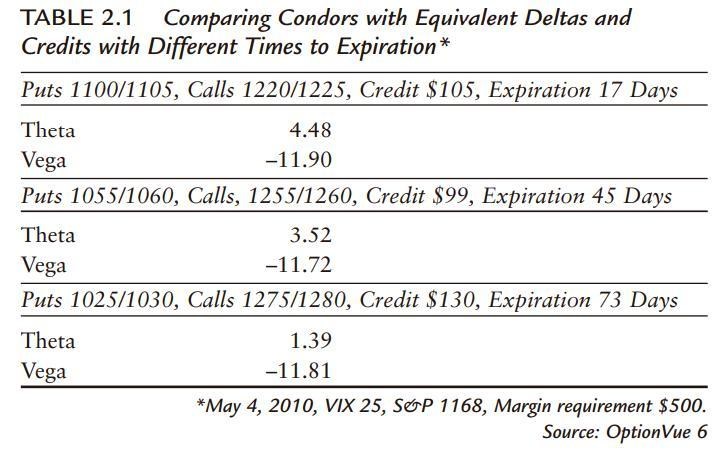

表2.1給了三組不同部位、到期時間但Delte同樣為10的禿鷹。

如上圖所示,Vega表示隱波每增加1%,禿鷹的價值會增加$11,因為你的目標是讓禿鷹失去價值,所以任何使其增加價值的因素都是對你不利的。Theta則表示每過一天禿鷹會減少多少價值,你的目標是獲得原始權利金的三分之一就平倉離場,將「獲利三分之一」當作你的目標,並以此來評估三個因素。

從距離到期日還有73天的組合開始,Theta是1.4,大概要持有30天才會流逝$43($130的三分之一)。為凸顯Theta與Vega,目前把他們當作常數以方便計算,但須記得Theta不是固定常數。兩者的比大約是1:11,換句話說,1%的隱波跳動會吃掉11天的時間價值。雖然這組禿鷹犧牲較大的Theta,但換來較大的價格區間(245點左右)。

第二個組合距離到期日45天,Theta與Vega比是11:3,195的價格區間;第三組距離到期17天,比是11:4但只有115的價格區間寬度。越靠近結Theta與Vega比值的越小,這對我們是好消息,但此時價格區間寬度變的非常昂貴。

Vega與Theta的比值何時算太大呢?你的目標是在二到四周內賺到部分的獲利,然後放棄剩下的部分,這在長天期合約比較容易實現。越靠近結Theta與Vega比值的越小,雖然對我們是好消息,但也犧牲了禿鷹價格區間寬度。

但如果我們反向思考,一個重要的機會就浮現出來了,前面強調如果波動率上升對你的影響,但下降呢?在73天到期的交易中,每下降1%的波動率,帶來相當於你持有11天的時間價值,下降的波動率帶來快速的獲利,但這並不常發生。耐心挑選進場時機讓你不用天天待在市場,當你發現波動率出現異常的上漲時,或許就是出手的好時機。當波動率上升時,選擇權價格也會上漲,隨著市場消化衝擊穩定下來後,波動率也會隨之降低。此時你可能在一天之中完成交易並獲得收益。不過波動率激增不代表一定會回落,波動率跳升往往也是波動率大幅變化的前兆,不管是哪一種,選擇在你手上,當市場過度反應、恐慌時,機會是站在你這邊。

那麼要選擇交易還有多久到期的合約呢?有許多潛在條件影響你的選擇,正常狀況下這些篩選條件相當好用。舉例來說,許多交易者會在當天結算後馬上進入市場,但有足夠的買家才能提供穩定的價格,或許等到價格穩定再進入市場比較好。距離到期一個月的交易最可人,特別是在Vega/Theta這點上,但當市場價格衝破範圍區間時,調整的成本變的十分昂貴,過程也相當驚險。尤其到了結算周,你就如同當沖者,不斷祈禱出場的時機出現。

從風險管理的角度,其他距離到期日的週期會是較好的選項。像是距離到期一個月前一個周五,距離到期還有五到六周,或是距離到期還有七到八周,在取得時間長度與價格的平衡上,都是可能的選項。因為有各種不同的因素如波動率、價格和位置等等,所以沒有絕對的規則,要視狀況靈活調整。

相比於Theta風險,選擇大於70天要面對相當大的Vega風險,但為何還要選擇如此長的合約呢?其中一個狀況是波動率實在太低了,特別在崩跌後市場回升時,普遍而言市場經驗與格言都說這種快速的反彈並不持久,你相信這個回升並不持久且脆弱,並害怕市場突然大幅修正。你可以等到市場修正後再進場,但等待時間可能會很長,例如2009到2010的市場,價格一路向上,像是忘記如何下跌一般。許多禿鷹交易者按照他們既有的規則進行交易,一樣選擇距離到期日較短的周數,但他們會發現禿鷹的範圍太小,最後在市場大漲時出現大量的虧損。如果市場正在走趨勢盤,要確保禿鷹有足夠的空間容納趨勢或突然反轉。如果你習慣做六周但範圍太小,不妨下次嘗試十周的交易。

如果是波動率非常高的下跌市場呢?如果你在下跌趨勢結束時進場,你會得到最棒的兩件事:高波動率與穩定的市場,你會同時享受到波動率下跌與時間價值流逝的收益。另一個風險是市場反彈過於快速,這會帶來將波動率與時間價值的收益通通吃掉的Gamma風險。(關於Gamma風險後面的章節會解釋)

不要陷入在最優的合約週期迷思,較實際的建議:選擇較長的合約,避開距離到期日低於五周的合約。直到機會出現前不要進行交易是交易策略重要的一環。

總結本段的敘述:距離到期較久的合約,時間衰減(Theta)的影響較小(單向性),波動率(Theta)的變化影響較大(雙向變化)。同時上一篇提到的三個因素,時間、價格、位置,會相互箝制影響,故要在三者間做出平衡,作者逐一提出每項因素的底線在哪裡,為何設下這條底線,由硬性規定(底線)先去篩選掉風險過高的交易機會,像是不要在結算日當天跳入新合約交易,再去透過軟性方針選擇自己偏好的選擇。例如時間這個因素主要考慮是能不能符合其他兩項因素的底線,像是足夠的權力金或是充足的緩衝空間,再來是避開價格波動所帶來的Gamma風險(使部位對於價格變動不敏感)