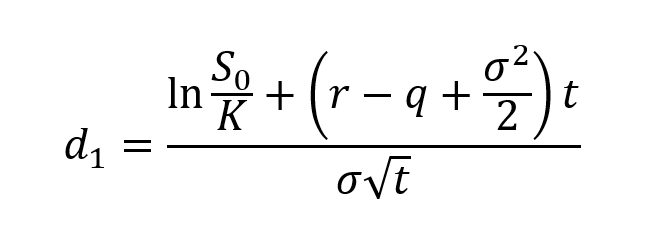

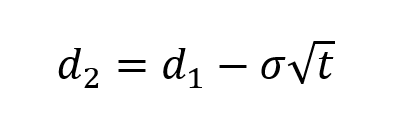

在金融數學概念裡面,期權的隱含波動率(Implied Volatility,IV)是將市場上的選擇權交易價格代入選擇權理論定價模型(如Black-Scholes模型),反推出來的波動率數值。如下是Black-Scholes的公式,現在完全可以用電腦計算,不需要人們手動計算,這裡把複雜的公式列舉出來只是想讓大家理解隱含波動率是如何計算出來的。

通過上述公式,把選擇權價格帶入,就可以得出隱含波動率σ。(Sigma)

那麼影響隱含波動率的因素主要是哪些呢?最主要是還是標的物的供給和需求,如果標的價格飆升,隱含波動率也會隨之升高,從而導致選擇權的權利金變大。反之也是同樣道理,如果標的價格平穩,隱含波動率會下降,選擇權價格也會隨之降低。

另外一個影響隱含波動率的因素是選擇權的時間價值,或者說距離到期日的時間。短期內到期的期權一般隱含波動率會比較低(特殊事件除外,例如財報之前IV會比較高),長時間到期的選擇權一般隱含波動率比較高,主要原因是裡面有更多的時間價值,而時間又是一個影響價格變化很重要的一個變數。

歷史波動率的概念

歷史波動率是通過標的在過去一段時間的波動幅度計算出來的,這個計算可以根據一天內的變化,不過通常都是用當日收盤價和下一天的收盤價變化為衡量,通常可以計算從10天到180天歷史波動率。

如何應用隱含波動率和歷史波動率

一般來說,隱含波動率越高,其隱含的風險也就越大。

投資者除了可以利用標的價格變化方向來買賣期權外,還可以從標的的波動幅度的變化中獲利。一般來說,波動率並不是可以無限上漲或下跌,而是在一個區間內來回震盪,可以在隱含波動率小時買入,在隱含波動率大時賣出。

當隱含波動率大於歷史波動率的時候,出現價格較高的訊號;當隱含波動率小於歷史波動率的時候,出現價格較低的訊號,這樣的浮動就帶給了我們一個操作的空間。

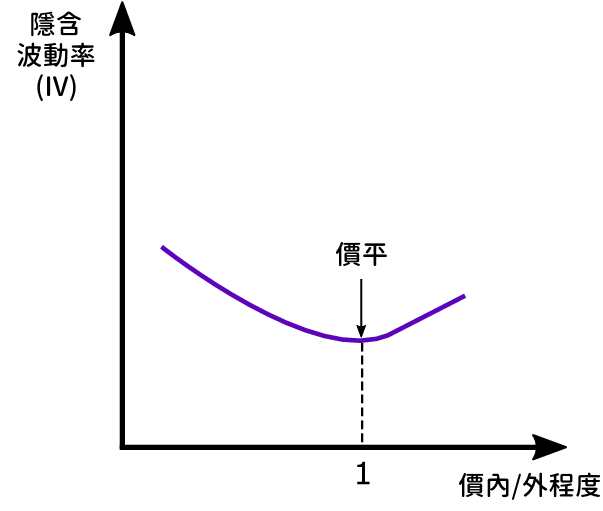

「波動率微笑」

波動率微笑指的是將選擇權的隱含波動率在價內、價外時的波動率製成圖表時展示出來的圖形,由於圖形像人的笑臉,所以也叫波動率微笑。

同一個選擇權,履約價偏離現貨價越多,隱含波動率往往越大(如下圖所示)。

當然,這個也只是個理論~如果市場的做多/做空情緒濃厚的話,可能就不適用「微笑波動率」的圖了~