此文章同步更新於孫寶爸的寶藏筆記。

隨著醫學進步,罹癌住院的天數逐漸下降,許多治療已轉為不住院的門診治療,自民國99年7月1號起「攜帶式輸液器」5-FU納入健保給付範圍,更列入為居家化療所使用。根據衛福部106年的統計,罹患惡性腫瘤的平均住院天數為 12.5 天,加上醫療險的實支實付和日額給付也可申請理賠的情形下,很顯然的住院病房費用已經不再是癌症患者最擔心的事情!

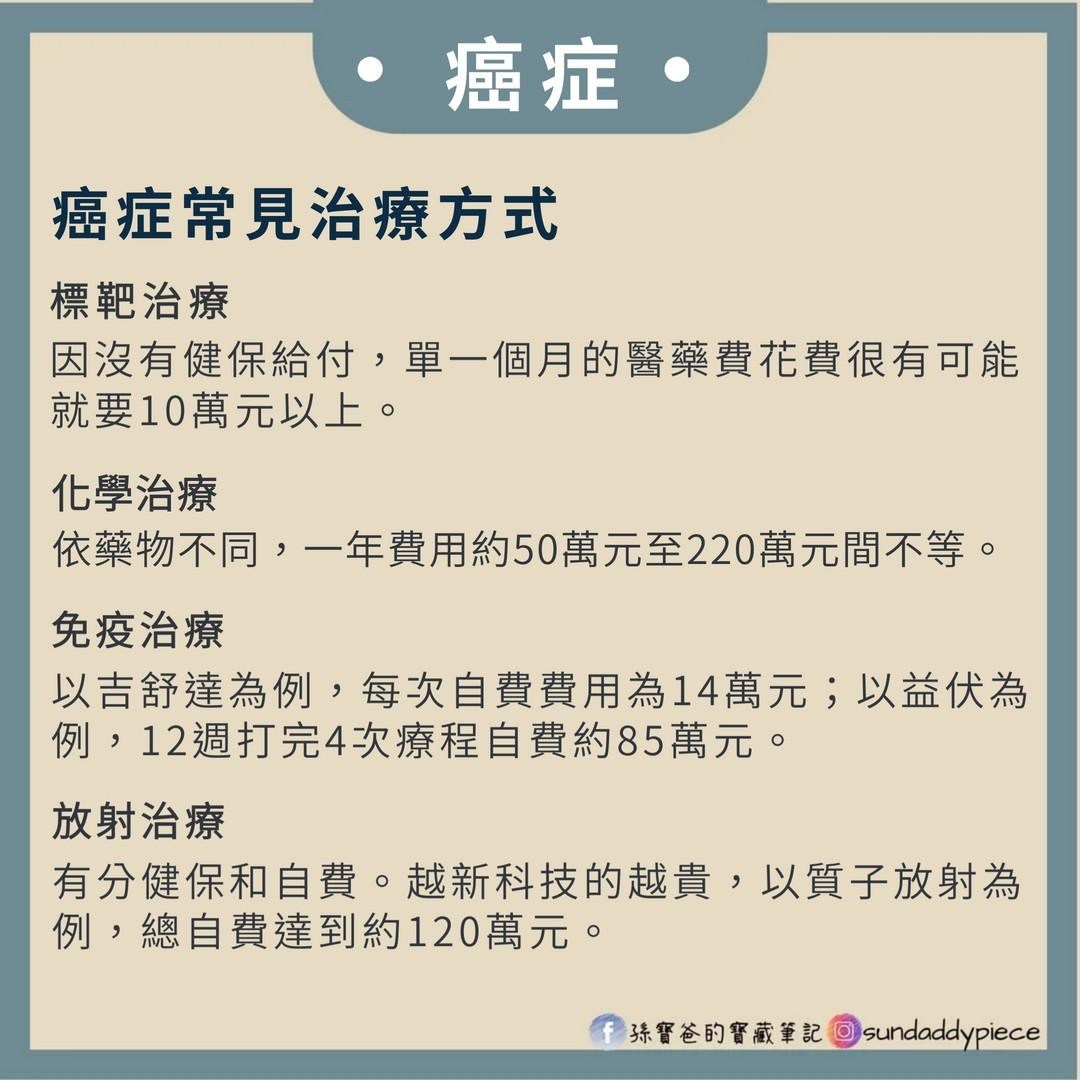

反而是罹癌時想提高治療的品質,使用先進的醫療技術,例如標靶藥物、質子治療或最新的細胞免疫療法等高自費治療,一年間的花費就可能高達約50萬元到220萬元間不等,能不能解決這驚人的醫療費用,才是主要的擔心問題!

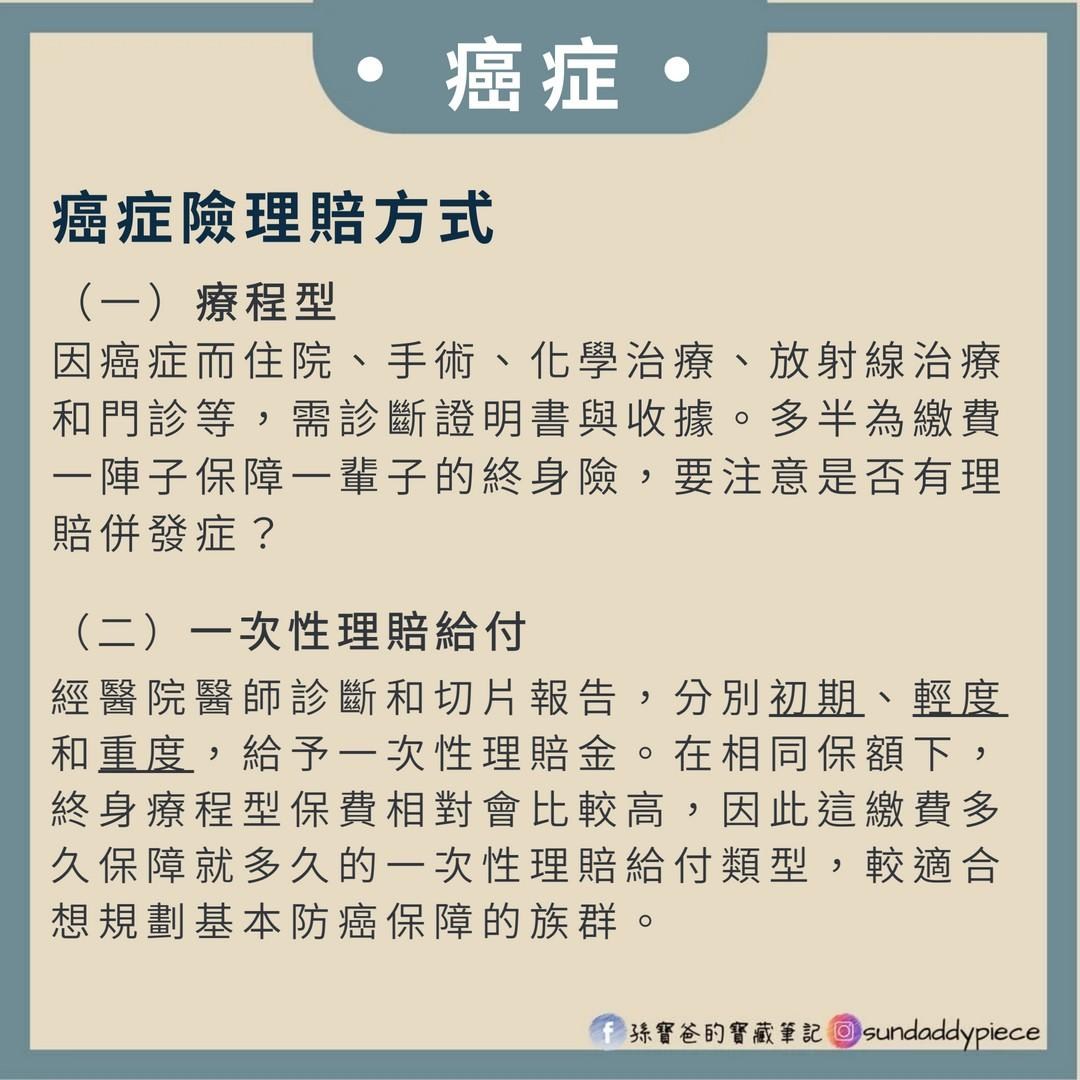

現在大多數的『療程型』的終身防癌險,保單條款理賠列舉裡沒有包含標靶藥物等其他高自費的治療費用。所以,當未來越來越進步,有更多更新更有效的癌症治療方式,『一次性理賠』的癌症險,不會被保單條款限制醫療的方式,『經醫院醫師藉由病理組織切片檢查、血液學或其他相關檢驗報告診斷確定』罹癌就給你一筆理賠金額讓你自行使用,想用什麼等級的醫療技術都可以自行決定,自由度很高!這樣的理賠方式才是有利於做好癌症風險規劃的人。

#保障自己也保障家庭

投保防癌險的目的,除了可以作為個人罹患癌症時的堅強後盾,專注治療的過程中,免除求人的心理壓力,並可緩解收入中斷的家庭經濟危機。

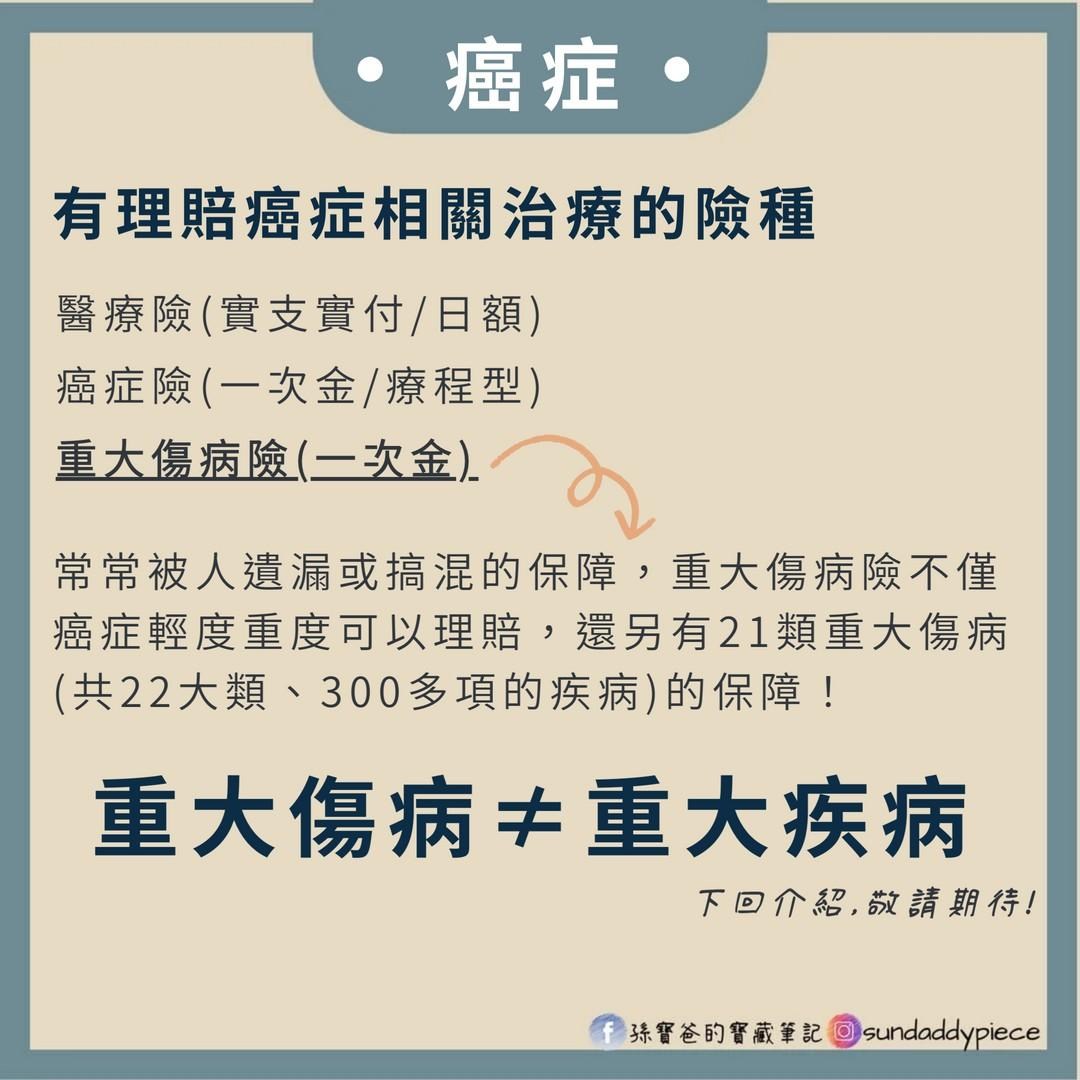

#會理賠癌症的並不只有癌症險

#先保大再保小

較建議癌症險規劃方式為:癌症險一次金(定期) + 重大傷病卡險(定期) = 最佳組合

有多的預算再增加療程型終身癌症險(解決癌症轉移後續的問題)

#下回將介紹可申請癌症理賠且保障更多更廣泛的重大傷病(卡)險

「好在他以前有偷買癌症險,不然沒有這理賠的50萬,我真的不知道該怎麼辦!?」

這句話在我的耳裡迴響到現在,親口說出這句話時的表情,我永遠忘不了!

但實際上三年多的治療,早已遠遠超過了50萬。

癌症並不可怕,可怕的是沒錢治療!

/

身邊最親的親人,已有三位因癌症而離開人世,

對於癌症的治療過程,我相當有很深的體會,

再加上近期也有位很好的朋友,正在努力接受花費要120萬的最新質子治療。

所幸的是三年前的他願意規劃年繳六千塊的罹患癌症就可理賠的風險規劃,

讓我在現階段除了可以親自陪伴他之下,還能協助他把風險成功轉嫁於保險公司,立即先拿到200萬的一次性理賠金,好好思考要做什麼治療,往後能在透過『醫療險的實支實付』和『重大傷病豁免』繼續填補醫療費用。

此文章內容僅於我個人的想法與生活分享,無任何商業利益之行為,並每一張照片和圖片,以及文字都皆屬於我個人的肖像權著作權,請勿盜用,謝謝。