這系列的文章是我閱讀Profiting with Iron Condor Options: Strategies from the Frontline for Trading in Up or Down Markets (作者:Michael Benklifa)後的心得兼翻譯,本人的英文水平並不好也沒有任何翻譯經驗,僅將自己閱讀後的理解翻譯出來,與心得一併整理後留供後續方便閱讀回顧,有所不足之處還請海涵,也希望各位不吝嗇您的留言建議。最後還是建議去閱讀原文。綠字是我個人的想法跟補充。本篇為書中的第三章第9節,

失控上漲時的交易

許多交易者會在熊市的反彈中虧損,因為這種反彈顯然是不合理的,這種看法會自我成長,賭市場會繼續下跌的交易者會發現自己需要在上漲時買進以降低損失,越多人站在空方,市場在瘋狂買進的上漲時就會越快。

在這種難以置信的環境下,禿鷹賣家一開始會享受在波動率下降的陽光,但接著就會被更高的Delta與Gamma所取代,沒有一筆交易要照著劇本走,以下的說明過度自信與頭鐵的蠢事。

2009年7月至8月,市場呈現直線上升趨勢,從900來到1005,這雖然看起來不多,但這是在不安躁動的環境下漲了整整11.6%,波動性下降使交易者不願做出可能代價慘痛的調整。劇烈快速的反轉不僅衝擊你的Puts部位,同時也會伴隨波動率上升,導致價格上漲的雙重打擊,這是假設在最糟糕的時機進入交易的狀況。

2009年7月10日,SPX收在879點,你進場交易Delta低於10並且收到$3或12%的權利金。此時第一面紅旗馬上就出現了,距離到期的時間太短了,寬度也不夠,當嘗試在強烈上漲趨勢市場交易時,嘗試賣在VIX出現跳高尖峰時。

這筆交易選擇8月到期750/755Puts與975/1000Calls,收15%權利金,距離到期42天。

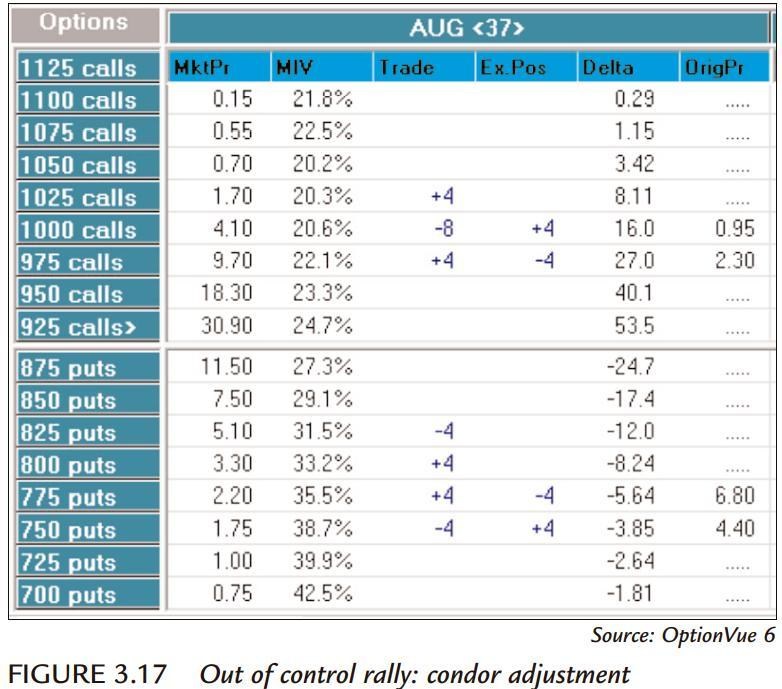

SPX在7月16日來到934,波動性降低使禿鷹的調整陷入困難,這個部位下跌9%,Delta來到27,圖3.17顯示轉倉Calls的困難處,如果你將Puts轉倉上移50點,你只獲得$2.3權利金,而轉倉Calls上移25點的花費是$3.9,要淨支出$1.6。

傷腦筋的點是Put端距離現貨價格只有100點,這表示很容易受到迅速反轉的影響,市場在接下來3周持續直線上漲超過1000點,這表示這筆交易至少還需要再做一次調整。這就是所謂「不可能發生」的交易,因為所有預言家都說市場「不可能」持續以這種方式上升,你想要相信這些「專家」,但他們都錯了。你需要總是交易眼前的事實。從這個例子中學到的教訓是波動率下降有利於禿鷹交易,陡峭的上漲代表你不得不和Gamma戰鬥,為了收集到足夠Calls轉倉的權利金,你不得不將Puts移動接近到不舒服的位置。無論如何,做你該做的事,並持續交易數學。

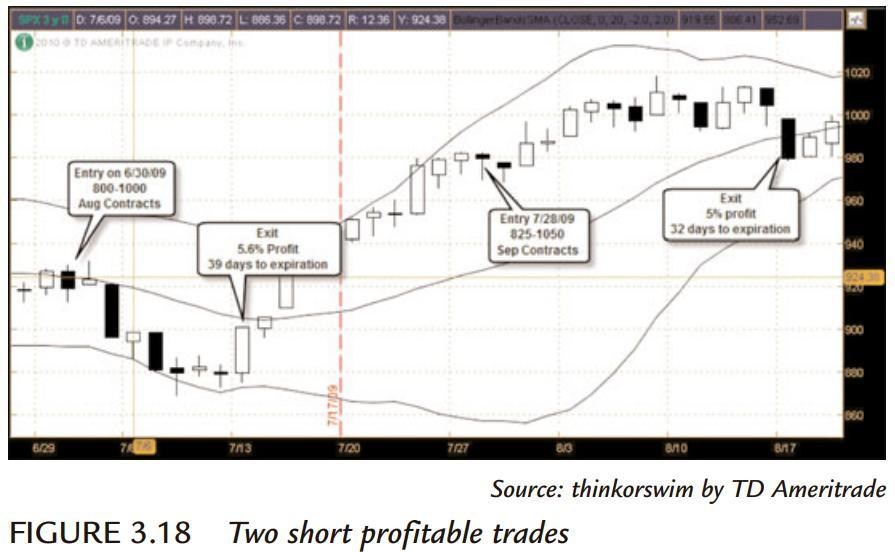

七月份的交易狀況相當不同,圖3.18你可以看到兩次快速交易實際上如何進行,它們帶來了不錯的回報。當你看到市場反彈,你選擇等待賣出的時機直到反彈似乎結束時。在六月的尾聲出現一個下跌的交易日,VIX也出現上跳,你賣出禿鷹,幾天之內你就可以平倉獲利,然後在等待兩周後的另一個進場機會。如果你決定保留第一次交易的部位,你馬上就會後悔,因為市場持續向上。暴露在市場會對你不利的風險並不值得,拿著錢等待下一次機會,總會有下一個機會。

來快速檢視幾個調整的規則

- 在下跌市場比較容易做出調整,因為你可以透過Call價差組合較多的轉倉空間拿到更多的權利金

- 在上漲市場更難調整,因為你無法從Put端得到太多的轉倉空間,這會讓你的部位承擔更多下跌風險

- 交易數學:不要讓Delta超過25到30

- 如果可以,盡量在市場往反方向移動時做出調整,在上漲時調整Puts,在下跌時調整Calls

- 只交易擺在你面前的狀況,而不是你或別人認為市場會怎麼走的狀況

- 如果你需要做出猜測,請假設最糟糕的狀況,並不是最好的狀況

- 如果你需要調整,請考慮在損平點出現時馬上退出

- 總是可以在更好的位置進行新的交易