今日總結

今天看的是關於會計師道德,應該說整個第二章都是關於這個主題

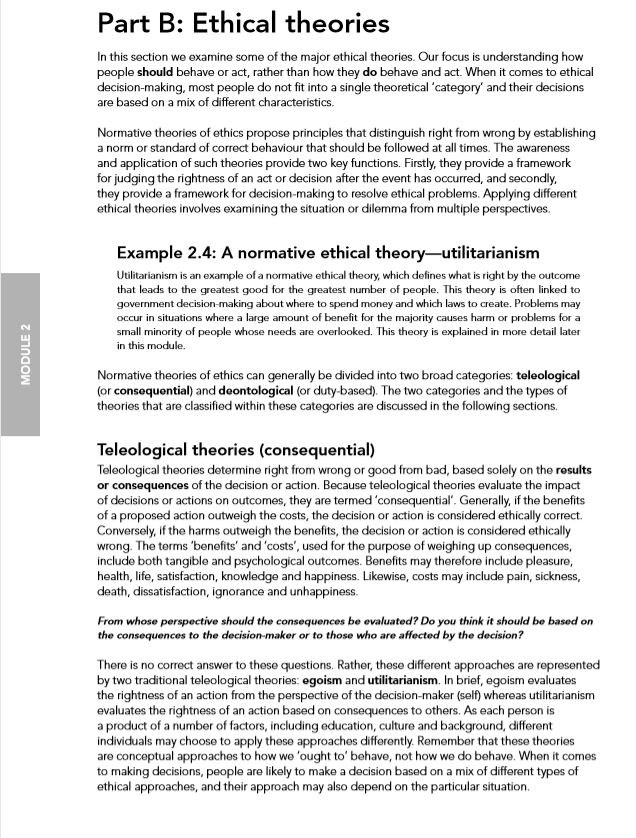

首先是對道德的定義,書中是寫「被認為是正確的行為準則」。而職業道德是專業人士應用道德原則或框架,道德原則包括客觀性、能力和負責任的行為。通過道德行為,專業人士保持專業的可信度。

而專業會計師的道德責任包括:

•運用合理的技能和勤奮

•遵守職業道德規範和標準

•謹慎應用相關知識和經驗

•專業的懷疑,以確保任何觀察到的差異得到適當的跟進和調查

道德決定會產生不同的影響,例如誠實報導公司財務狀況不佳可能導致公司倒閉,因為其利益相關者失去信心,這可能導致失業和經濟損失。儘管如此,道德行為仍然是應該的,因為它會限制損失並導致更快地解決問題。 它還尊重所有利益相關者的權利,儘管有些人會有負面結果。而不道德決定的影響可以分為整個職業和個人層面,兩個層面是相互關聯的,個人會計師的道德失誤會有個人處分,也會影響整個職業,這會降低職業可信度。因此,專業會計師在面對道德選擇時要仔細評估決策,以確保他們做出的決策是令其他利益相關者和自己滿意的。

那要怎樣才叫符合道德標準呢?

因為道德很主觀,所以應該採用有系統的方法來解決道德問題,而會計就是用APES 110來規定

另外法律與道德行為之間存在差異,僅僅遵守法律並不意味著行為是道德的

會計工作通常涉及金錢和其他資源的決策,人們往往有強烈的動機去為自己的利益行事。 這會對會計師造成壓力,並難以客觀地行事。而會計師面對的壓力可能會造成會計師優先考慮權宜之計而非誠信的風險

然後是會計師會面對的道德問題

會計師認為的重要性排名

1.客戶要求逃稅建議

2.客戶要求操縱財務報表的建議

3.正確提供信息以避免欺騙

最常發生:利益衝突

書中舉的案例有:客戶要求幫忙逃稅、根據內幕消息出售即將被法律管制的業務、透過收購及擴大公司業務,以減少離婚需分配給配偶之資產

在工作環境方面

會計師的工作環境通常由創新和不斷發展的技術、不斷變化的市場條件、法律和監管發展以及參與資源分配決策和問責制評估的各方的需求等因素形成。所以除了全面的會計和金融知識外,成功會計師所需的各種特點是有解決問題能力、戰略思考、道德行為和掌握人際關係。而工作環境的複雜性和動態監管制度的要求有時會使會計師難以有效工作

目前進度:92/498

今天看的是關於會計師道德,應該說整個第二章都是關於這個主題

首先是對道德的定義,書中是寫「被認為是正確的行為準則」。而職業道德是專業人士應用道德原則或框架,道德原則包括客觀性、能力和負責任的行為。通過道德行為,專業人士保持專業的可信度。

而專業會計師的道德責任包括:

•運用合理的技能和勤奮

•遵守職業道德規範和標準

•謹慎應用相關知識和經驗

•專業的懷疑,以確保任何觀察到的差異得到適當的跟進和調查

道德決定會產生不同的影響,例如誠實報導公司財務狀況不佳可能導致公司倒閉,因為其利益相關者失去信心,這可能導致失業和經濟損失。儘管如此,道德行為仍然是應該的,因為它會限制損失並導致更快地解決問題。 它還尊重所有利益相關者的權利,儘管有些人會有負面結果。而不道德決定的影響可以分為整個職業和個人層面,兩個層面是相互關聯的,個人會計師的道德失誤會有個人處分,也會影響整個職業,這會降低職業可信度。因此,專業會計師在面對道德選擇時要仔細評估決策,以確保他們做出的決策是令其他利益相關者和自己滿意的。

那要怎樣才叫符合道德標準呢?

因為道德很主觀,所以應該採用有系統的方法來解決道德問題,而會計就是用APES 110來規定

另外法律與道德行為之間存在差異,僅僅遵守法律並不意味著行為是道德的

會計工作通常涉及金錢和其他資源的決策,人們往往有強烈的動機去為自己的利益行事。 這會對會計師造成壓力,並難以客觀地行事。而會計師面對的壓力可能會造成會計師優先考慮權宜之計而非誠信的風險

然後是會計師會面對的道德問題

會計師認為的重要性排名

1.客戶要求逃稅建議

2.客戶要求操縱財務報表的建議

3.正確提供信息以避免欺騙

最常發生:利益衝突

書中舉的案例有:客戶要求幫忙逃稅、根據內幕消息出售即將被法律管制的業務、透過收購及擴大公司業務,以減少離婚需分配給配偶之資產

在工作環境方面

會計師的工作環境通常由創新和不斷發展的技術、不斷變化的市場條件、法律和監管發展以及參與資源分配決策和問責制評估的各方的需求等因素形成。所以除了全面的會計和金融知識外,成功會計師所需的各種特點是有解決問題能力、戰略思考、道德行為和掌握人際關係。而工作環境的複雜性和動態監管制度的要求有時會使會計師難以有效工作

目前進度:92/498