阿基米德說他能用使用槓桿撐起地球,於是試了一下。

然而,木棍當場斷裂,阿基米德當場被彈起的木棍敲暈。

這故事告訴我們,不要亂玩槓桿。

或者說,不要試圖用槓桿去舉起你承受不住的地球。

【Somthing】

神說要有光,於是就有了光。神說想坐蹺蹺板,於是就有了槓桿。

開始之前,你可以先花時間看看這影片。

如果從中你滲透槓桿究竟是什麼,那麼這篇文章你可以看到這就好。

【關於槓桿的本質】

你有沒有繳過水電費?

對,就是那個你每個月末的噩夢之一。

你需要拿著繳費單,趁夜晚車少的時候走去超商繳費。

同一時間,你發現了,你上個月刷卡買化妝品的信用卡帳單,也還沒繳。

於是,你拿著兩個帳單,經過同樣的路,來到同樣的超商。

發覺,手中拿著的兩個帳單,具有本質上相同的意義。

是的,無論水費、電費、卡費,都是「先享用,後付款」

過去一個月,天氣冷你洗澡多花了一些水,你吹電暖器多花了一些電,你看上的化妝品多花了一些錢。

但你不用馬上付,因為月底還沒到,到時候一起繳就好了,一直跑超商很麻煩。

不過,月底到了,是時候面對事實了。

你站在櫃台,打開錢包,拿出幾張藍色小朋友交給店員。

頓時發現,你的錢包裡空了,這個月又是月光族了。

當然,這並沒有什麼問題,化妝品可以用很久,可以算這個月的額外消費。

所以沒關係,因為你還「負擔的起」

【槓桿究竟是什麼】

網路上你其實可以查到很多學術上的解釋,但基本上我覺得會有一種難以理解的鴻溝。

或者說,難以體會的鴻溝。

但槓桿到處都是。

基本上,槓桿就是一種「先享受,後付款」的行為。

就是一種「以信用作為擔保,並在未來償還」的行為。

使用水電費就是「以信用作為擔保,先使用水電,並且計價,然後於月底繳納」

信用卡就是「以信用作為擔保,先購買產品,按照購買的價格於月底繳納」

但你可能會認為,這不就是「負債」而已嗎?

是的,因為你是「在月底繳納」。

但如果不是「繳納」而是「獲利」呢?

如果你是使用電費挖比特幣,並在月底能夠有所收入,收入扣除掉電費後比較多,那這個使用的「電費」就不再會是「負債」,而是「槓桿的成本」而已了。

於是,你這裡應該可以理解,槓桿跟負債的區別,就在於未來會不會有獲利。

那如果你夠機警,如果有獲利,不就也是單純的「資產」嗎?

股票阿、債券阿,也都沒有槓桿阿。

是的,但股票與債券「不需要你在未來償還些什麼」,這也就是差別。

因此,槓桿與資產和負債的差別,就在於

「是否存在信用關係以及是否有獲利關係」

借錢,你是一定得還得,但你能不能用這借來的錢,賺到更多,那是你的事情,虧了你還是得還一樣多的錢給我。

如果不能賺到更多,那就是負債,是個失敗的槓桿

如果能,那就是獲利,是個成功的槓桿

學貸、車貸、房貸也是一樣的。

學貸就是以信用做擔保,用借來的錢,投資自己。

車貸就是以信用做擔保,用借來的錢,購買汽車。

房貸就是以信用做擔保,用借來的錢,購買房產。

因此,如果學貸卻不學習,無法提升畢業後的薪水,就是個失敗的槓桿。

如果車貸,卻無法用代步工具省下的時間做更多的規劃,就是個失敗的槓桿。

如果房貸,卻無法用買入的房子創造更多的價值,就是個失敗的槓桿。

因此,就都會變成負債,否則,就能成為有價值的資產。

【說到底,槓桿是什麼】

你在繳納水電費的時候,有沒有想過月底可能付不出來?

繳納信用卡費的時候也是?

「槓桿」就是讓你「以信用作為擔保,向未來的自己借錢」

於此,你會增加「未來的自己付不出錢」的風險。

但為什麼要向未來的自己借錢?

因為時間是不可逆的。

學習最適的年齡就是年輕時,如果失去了就找不回來了,所以使用學貸。

房價上漲的速度超過薪資的漲幅,永遠不可能有現金買房,所以使用房貸。

投資的機會可能溜走了就沒有了,現在不加碼,更待何時。

我們透過「槓桿」,向「未來的自己借錢」,購買「我們現在買不了的東西」

然後,借錢自然是一定要還的。

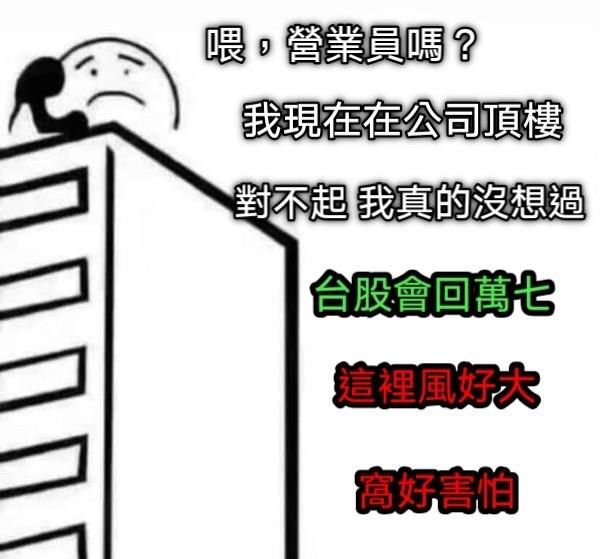

所以操作槓桿不慎的人,未來還不出錢了。

才有各種你所看見跳樓的、剪卡的、破產的。

【槓桿不是壞事】

槓桿只是一種工具,就跟槌子、鋸子一樣。

妥善操作,能為你帶來超乎想像的效果;但如果操作不慎,自然會傷害到自己。

如果你能接受學貸槓桿,房貸槓桿,車貸槓桿。

理論上你就要能接受槓桿買股票、買期貨、買選擇權。

你唯一不能接受的點是,你認為學貸可以提升你的價值、房貸買的房子永遠不會跌、車貸買的車子可以節省你的時間。

但槓桿投資,你認為會有虧損的風險

卻對讀大學可能絲毫不會提升你的薪水、房地產泡沫可能某一天會破滅、你省下的時間也只是拿來耍廢──的這些風險視而不見。

並不是要你完全不要使用槓桿、也並非要你槓桿開到最高最滿。

而是請正視這些風險,並且評估後再做出屬於你的決策。

確實且合理的安排你的「信用」

這樣,才不會在不經意之間,使用到了槓桿,承受了原先沒有預期的風險,造成預期外的損失。

理解身上背負多少的風險,是理財規劃最重要的一步。

【本人非金融專業,以上為個人意見,僅供參考】